Недавно в мире Bitcoin произошло довольно примечательное событие. Был добыт блок, в котором премиальные 12.5 BTC за блок оказались меньше, чем премиальные за транзакции 13.4 BTC. Конечно, такие ситуации случались и раньше в результате ошибок, щедрости или разных экспериментов на Blockchain, но впервые такая ситуация стала результатом тренда на стоимость транзакций.

Возможно Bitcoin требуются банки или их аналоги?

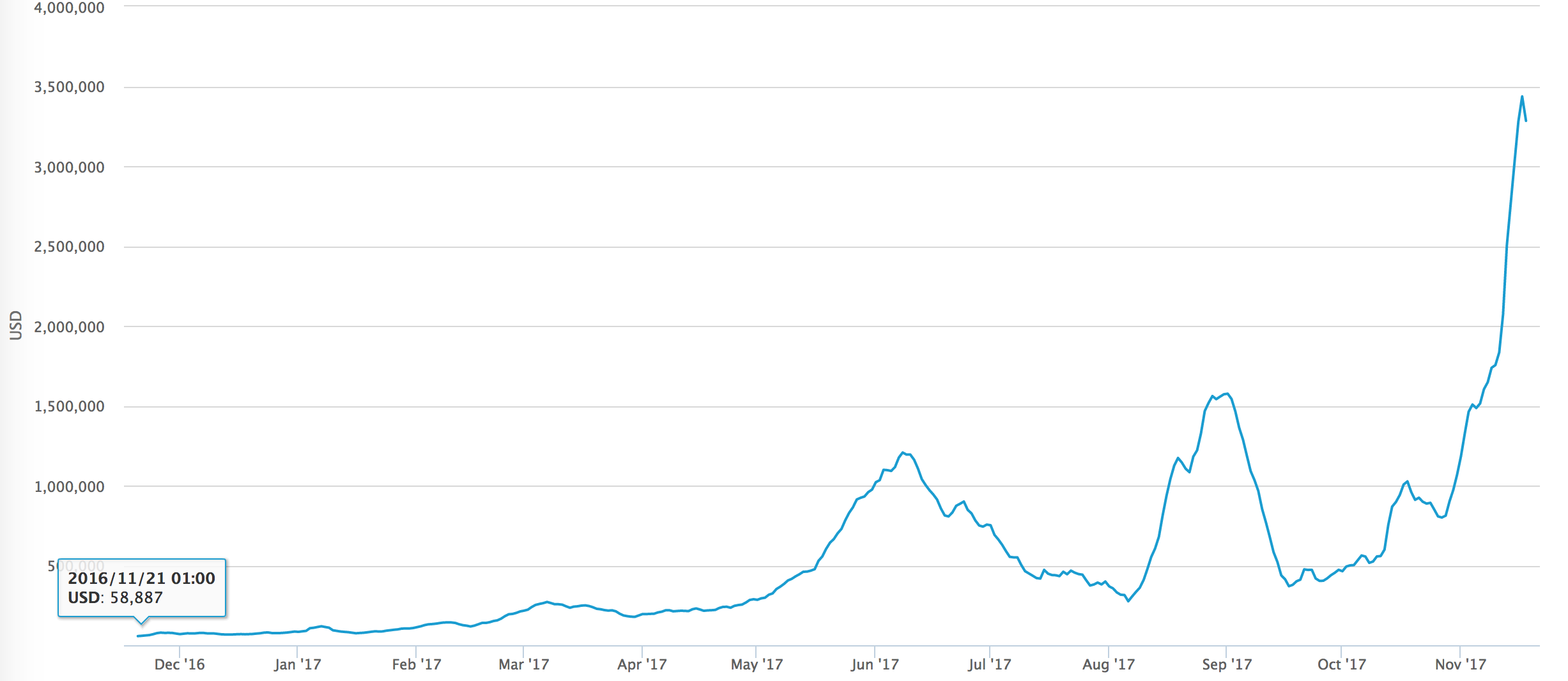

В 2016, казалось бы, ничто не предвещало беды, транзакции были дешевые и стоили 0.15$ за транзакцию (50 сатоши за байт). Примечание: в bitcoin не важен объем транзакции в валюте, а важен только размер транзакции, поэтому перевод 1 000 000$ стоит столько же сколько и 1$-перевод. Некоторые энтузиасты размышляли, и я в том числе, что сеть должна работать и без майнинга, когда transaction fee приносят больше чем майнинг. Это момент настал, но все получилось не так радужно.

Важно, что основной причиной роста стоимости транзакции не является рост стоимости Bitcion, потому что сравнивая блоки мы видим, что цена за байт увеличилась именно в BTC, с 50 до 1250 сатоши (в период ажиотажа). То есть, если мы возьмем десятикратный рост Bitcoin в $, то получим, что цена транзакции увеличилась с 0.15$ до 21.7$. Очевидно, этот рост был спекулятивный и были те, кто мог позволить себе заплатить такую цену за транзакцию. Но как быть тем, кто рассчитывал платить Bitcoin в магазине или использовать для микроплатежей? Даже те, кто с радостью бы перешел на другие криптовалюты, были в ловушке: для того, чтобы торговать на бирже, потребуется провести как минимум 1 транзакцию.

Мы давно привыкли, работаешь с большими суммами — плати больше чаевых. Для нас не является чем-то странным, что биржи, банки, магазины берут % с объема транзакций. Потом правда этот % регулируется «жадностью» организации. Bitcoin — не является организацией, а является marketplace, живой рынок транзакций, и поэтому майнеры включают в блок именно те транзакции, которые выгодны. Но люди все равно склонны оставлять больше чаевых для больших сумм, тем самым, когда происходят крупные торги Bitcoin, стоимость 1 байта в Bitcoin резко растет, что выкидывает за борт все мелкие транзакции.

Рассмотрим простейшую платежную транзакцию и подумаем, где можно сэкономить.

Минимальный размер около 220 байт. Обратим внимание, что если мы захотим заплатит 1000 человек одновременно, то размер «1 платежа» стремится к 38 байтам, что в 5 раз выгоднее. Так же важно, постараться избегать получать деньги из многих источников или по возможности объединять их в одну транзакцию. Объединение 5000 Inputs = 1 MB, является целым блоком, и стоит порядка 50 000 $. Вопрос, что делать магазину, который принимает 1 000 000 платежей в месяц и потом рассчитывается с 100 поставщиками, остается открытым.

Интересный момент, что экономика транзакций Bitcoin является закрытой: хочешь провести транзакцию — платишь комиссию в Bitcoin. Поэтому стоит изучать не стоимость транзакции в $, которая зависит от курса на рынке, а стоимость в BTC. Стоимость в BTC растет, в 10 раз за 1 год, потому что объем транзакций увеличивается.

Самым простым способом снизить стоимость байта в блоке — это увеличить производительность. Слухи о том, что масштабировать Bitcoin легко и 100 ICO/Coin уже это сделали, остаются слухами. Пока что ни один coin не приблизился к 1 MB блокам, поэтому введение 2-МБ блоков Litecoin / DashCoin преждевременно и средняя потребность около 100 KB. Даже Bitcoin Cash с 8 MB генерирует в среднем 100 KB блоки.

Есть 3 очевидных направления увеличить производительность:

— Увеличить размер блока

— Увеличить скорость добычи блока

— Уменьшить размер транзакции

Первые два направления тесно связаны друг с другом, потому что на валидацию 1 MB может уходить от одной минуты и больше + еще необходимо время на распространение блока по сети, чтобы предотвратить появление fork. На данный момент ведутся работы по ускорению валидации и распространению в сети, но возможное ускорение здесь всего в 2-4 раза, учитывая, что Bitcoin уже имеет 4 MB Segwit блоки.

Уменьшить размер транзакции самый перспективный кусок. Принцип Lightning Network состоит в том, чтобы обмениваться долговыми обязательствами вне сети, а фиксировать их гораздо реже. К сожалению, этот принцип применим только если вы постоянно взаимодействуете в сети с одним агентом. Этот принцип имеет красивое математическое основание, но на практике, если вы совершаете с кем-то большое количество транзакций, вы можете использовать похожие подходы и без Lightning Network. Самый удачный подход будет если стоимость транзакции будет стремится к 0. Потому что даже самая минимальная запись в blockchain это уже 65 байт, с учетом Segwit это в 4-8 раз больше.

Одно из обсуждаемых решений — это использование других blockchain, благо, желающих проводить ICO и продавать токены хватает. В самом деле, загруженность Top 10 Сoins < 10%, то есть мы можем увеличить производительность как минимум в 100 раз.

Главным недостатком, это то, что люди хотят использовать именно Bitcoin, а это может гарантировать только Bitcoin Blockchain. Обменивать coin во время транзакции приводит к тому, что проводить транзакции все равно придется в системе Bitcoin. Можно попытаться собрать деньги в Bitcoin, как это сделал Mastercoin, и быть независимым blockchain, фиксируя свои транзакции в Bitcoin blockchain, но даже здесь растущие transaction fee грозят большими неприятностями.

На сегодняшний день Plasma предлагает интересное решение с sub-blockchain и системой арбитража, но и она не лишена недостатков.

Если мы положим 1 Satoshi = 1 Cent, тогда 1 BTC = 1 000 000 $, что в теории не так много т.к. Market Cap BTC = 21 триллион $, что гораздо ниже мировой потребности в деньгах. Зато, стоимость транзакции вполне вероятно будет 5-100$, что крайне много.

Никто не любит слово «банк» в криптомире, потому что это ассоциируется неизбежно с фиатными деньгами и драконовскими кредитами. Самое интересное, что в реальном мире банки сталкиваются с похожими проблемами масштабируемости. Отдавая наши деньги в банк и используя пластиковую карточку для платежей, банк не переводит деньги сразу другому банку, а выдает долговую записку и проводит взаиморасчет позже.

Эта схема прекрасно масштабируется, но применить напрямую к Bitcoin, конечно, у нас нет желания. Главная проблема: если у банка не сходятся дебет с кредитом и банк ожидает коллапс, то никаких Bitcoin от него мы уже не получим. А это ровно то, что мы хотим избежать, используя Bitcoin. Наши деньги должны оставаться при нас и быть надежно сохранены.

На самом деле, эту проблему мы можем устранить, выдавая банку деньги порционно по 100-10000$ еженедельно или ежемесячно, в зависимости от нашего доверия банку. В этой схеме идеально использовать Lightning Network, так как все микроплатежи от нашего имени проводит именно банк и мы рассчитываемся только с банком.

Наверное, у каждого должен быть выбор, на какой счет получать зарплату: на банковский или на личный Bitcon счет. При получении на личный счет, transaction fee будет вычитаться.

Операцией «обналичивание» называется операция, когда вы изымаете из выданного банку кредита и переводите к себе на счет в Bitcoin. Естественно, здесь придется платить transaction fee, так же как и при создании кредита.

Естественно схема не будет работать, если отправитель и получатель платежа не принадлежат одному банку или одной сети, ведь для этого транзакцию придется фиксировать в blockchain. Похожие решения уже есть — это международные сети банков, как Visa/Mastercard, и криптоаналог — Ripple. Поэтому, отправитель и получатель с большой долей вероятности могут принадлежать одной банковской сети. Конкуренция между банковскими сетями опять же может улучшить механизмы доверия и репутации.

На самом деле, гораздо правильнее если эту blockchain-сеть предоставит государство, потому что это первичное основание для подсчета налогов: НДС, налог на прибыль, налог на оборот. Конечно, это навряд ли случится, потому что Bitcoin в этом случае будет наднациональной валютой и буквально идеальной офшорной зоной.

Как это ни странно, но в системе Bitcoin банков, деньги принадлежат вам и, чтобы система работала, придется платить банкам за использование системой. Ограничением, например, является, что продавцы не будут принимать покупки от частных клиентов (только от банков), если они не будут оплачивать высокую стоимость транзакции.

В сети банков самое важное это репутация, что некоторый банк сможет погасить свои долги перед другими банками, а за это придется платить, конечно, же нам. Иначе любой коллапс одного банка, неизбежно отразится на балансе счетов других банков.

P.S. Я думаю, что банки это не пережиток старой финансовой системы, но и локомотив новой системы. Правда, банкам придется пройти большой путь, чтобы стать Bitcoin банком.

Возможно Bitcoin требуются банки или их аналоги?

Предыстория

В 2016, казалось бы, ничто не предвещало беды, транзакции были дешевые и стоили 0.15$ за транзакцию (50 сатоши за байт). Примечание: в bitcoin не важен объем транзакции в валюте, а важен только размер транзакции, поэтому перевод 1 000 000$ стоит столько же сколько и 1$-перевод. Некоторые энтузиасты размышляли, и я в том числе, что сеть должна работать и без майнинга, когда transaction fee приносят больше чем майнинг. Это момент настал, но все получилось не так радужно.

Важно, что основной причиной роста стоимости транзакции не является рост стоимости Bitcion, потому что сравнивая блоки мы видим, что цена за байт увеличилась именно в BTC, с 50 до 1250 сатоши (в период ажиотажа). То есть, если мы возьмем десятикратный рост Bitcoin в $, то получим, что цена транзакции увеличилась с 0.15$ до 21.7$. Очевидно, этот рост был спекулятивный и были те, кто мог позволить себе заплатить такую цену за транзакцию. Но как быть тем, кто рассчитывал платить Bitcoin в магазине или использовать для микроплатежей? Даже те, кто с радостью бы перешел на другие криптовалюты, были в ловушке: для того, чтобы торговать на бирже, потребуется провести как минимум 1 транзакцию.

Размер и цена транзакции

Мы давно привыкли, работаешь с большими суммами — плати больше чаевых. Для нас не является чем-то странным, что биржи, банки, магазины берут % с объема транзакций. Потом правда этот % регулируется «жадностью» организации. Bitcoin — не является организацией, а является marketplace, живой рынок транзакций, и поэтому майнеры включают в блок именно те транзакции, которые выгодны. Но люди все равно склонны оставлять больше чаевых для больших сумм, тем самым, когда происходят крупные торги Bitcoin, стоимость 1 байта в Bitcoin резко растет, что выкидывает за борт все мелкие транзакции.

Рассмотрим простейшую платежную транзакцию и подумаем, где можно сэкономить.

Минимальный размер около 220 байт. Обратим внимание, что если мы захотим заплатит 1000 человек одновременно, то размер «1 платежа» стремится к 38 байтам, что в 5 раз выгоднее. Так же важно, постараться избегать получать деньги из многих источников или по возможности объединять их в одну транзакцию. Объединение 5000 Inputs = 1 MB, является целым блоком, и стоит порядка 50 000 $. Вопрос, что делать магазину, который принимает 1 000 000 платежей в месяц и потом рассчитывается с 100 поставщиками, остается открытым.

Интересный момент, что экономика транзакций Bitcoin является закрытой: хочешь провести транзакцию — платишь комиссию в Bitcoin. Поэтому стоит изучать не стоимость транзакции в $, которая зависит от курса на рынке, а стоимость в BTC. Стоимость в BTC растет, в 10 раз за 1 год, потому что объем транзакций увеличивается.

Масштабируемость Bitcoin

Самым простым способом снизить стоимость байта в блоке — это увеличить производительность. Слухи о том, что масштабировать Bitcoin легко и 100 ICO/Coin уже это сделали, остаются слухами. Пока что ни один coin не приблизился к 1 MB блокам, поэтому введение 2-МБ блоков Litecoin / DashCoin преждевременно и средняя потребность около 100 KB. Даже Bitcoin Cash с 8 MB генерирует в среднем 100 KB блоки.

Есть 3 очевидных направления увеличить производительность:

— Увеличить размер блока

— Увеличить скорость добычи блока

— Уменьшить размер транзакции

Первые два направления тесно связаны друг с другом, потому что на валидацию 1 MB может уходить от одной минуты и больше + еще необходимо время на распространение блока по сети, чтобы предотвратить появление fork. На данный момент ведутся работы по ускорению валидации и распространению в сети, но возможное ускорение здесь всего в 2-4 раза, учитывая, что Bitcoin уже имеет 4 MB Segwit блоки.

Уменьшить размер транзакции самый перспективный кусок. Принцип Lightning Network состоит в том, чтобы обмениваться долговыми обязательствами вне сети, а фиксировать их гораздо реже. К сожалению, этот принцип применим только если вы постоянно взаимодействуете в сети с одним агентом. Этот принцип имеет красивое математическое основание, но на практике, если вы совершаете с кем-то большое количество транзакций, вы можете использовать похожие подходы и без Lightning Network. Самый удачный подход будет если стоимость транзакции будет стремится к 0. Потому что даже самая минимальная запись в blockchain это уже 65 байт, с учетом Segwit это в 4-8 раз больше.

Помощь других блокчейнов

Одно из обсуждаемых решений — это использование других blockchain, благо, желающих проводить ICO и продавать токены хватает. В самом деле, загруженность Top 10 Сoins < 10%, то есть мы можем увеличить производительность как минимум в 100 раз.

Главным недостатком, это то, что люди хотят использовать именно Bitcoin, а это может гарантировать только Bitcoin Blockchain. Обменивать coin во время транзакции приводит к тому, что проводить транзакции все равно придется в системе Bitcoin. Можно попытаться собрать деньги в Bitcoin, как это сделал Mastercoin, и быть независимым blockchain, фиксируя свои транзакции в Bitcoin blockchain, но даже здесь растущие transaction fee грозят большими неприятностями.

На сегодняшний день Plasma предлагает интересное решение с sub-blockchain и системой арбитража, но и она не лишена недостатков.

Время Bitcoin Банков?

Если мы положим 1 Satoshi = 1 Cent, тогда 1 BTC = 1 000 000 $, что в теории не так много т.к. Market Cap BTC = 21 триллион $, что гораздо ниже мировой потребности в деньгах. Зато, стоимость транзакции вполне вероятно будет 5-100$, что крайне много.

Никто не любит слово «банк» в криптомире, потому что это ассоциируется неизбежно с фиатными деньгами и драконовскими кредитами. Самое интересное, что в реальном мире банки сталкиваются с похожими проблемами масштабируемости. Отдавая наши деньги в банк и используя пластиковую карточку для платежей, банк не переводит деньги сразу другому банку, а выдает долговую записку и проводит взаиморасчет позже.

Эта схема прекрасно масштабируется, но применить напрямую к Bitcoin, конечно, у нас нет желания. Главная проблема: если у банка не сходятся дебет с кредитом и банк ожидает коллапс, то никаких Bitcoin от него мы уже не получим. А это ровно то, что мы хотим избежать, используя Bitcoin. Наши деньги должны оставаться при нас и быть надежно сохранены.

Кредит на операционные расходы

На самом деле, эту проблему мы можем устранить, выдавая банку деньги порционно по 100-10000$ еженедельно или ежемесячно, в зависимости от нашего доверия банку. В этой схеме идеально использовать Lightning Network, так как все микроплатежи от нашего имени проводит именно банк и мы рассчитываемся только с банком.

Обналичивание и получение зарплаты

Наверное, у каждого должен быть выбор, на какой счет получать зарплату: на банковский или на личный Bitcon счет. При получении на личный счет, transaction fee будет вычитаться.

Операцией «обналичивание» называется операция, когда вы изымаете из выданного банку кредита и переводите к себе на счет в Bitcoin. Естественно, здесь придется платить transaction fee, так же как и при создании кредита.

Сети 6анков

Естественно схема не будет работать, если отправитель и получатель платежа не принадлежат одному банку или одной сети, ведь для этого транзакцию придется фиксировать в blockchain. Похожие решения уже есть — это международные сети банков, как Visa/Mastercard, и криптоаналог — Ripple. Поэтому, отправитель и получатель с большой долей вероятности могут принадлежать одной банковской сети. Конкуренция между банковскими сетями опять же может улучшить механизмы доверия и репутации.

На самом деле, гораздо правильнее если эту blockchain-сеть предоставит государство, потому что это первичное основание для подсчета налогов: НДС, налог на прибыль, налог на оборот. Конечно, это навряд ли случится, потому что Bitcoin в этом случае будет наднациональной валютой и буквально идеальной офшорной зоной.

Абонентская плата

Как это ни странно, но в системе Bitcoin банков, деньги принадлежат вам и, чтобы система работала, придется платить банкам за использование системой. Ограничением, например, является, что продавцы не будут принимать покупки от частных клиентов (только от банков), если они не будут оплачивать высокую стоимость транзакции.

В сети банков самое важное это репутация, что некоторый банк сможет погасить свои долги перед другими банками, а за это придется платить, конечно, же нам. Иначе любой коллапс одного банка, неизбежно отразится на балансе счетов других банков.

P.S. Я думаю, что банки это не пережиток старой финансовой системы, но и локомотив новой системы. Правда, банкам придется пройти большой путь, чтобы стать Bitcoin банком.