Сейчас непростая обстановка как в мире, так и в биржевой торговле. Многие трейдеры вдруг становятся миллионерами, а другие мгновенно теряют все свои деньги. Высокая волатильность на рынках дает хорошую возможность заработать алгоритмическим трейдерам. И чтобы спалось спокойно и не снились черные лебеди нужно защитить свои счета от взбесившихся роботов и прочих неурядиц алгоритмической торговли.

"Алготрейдер спит — торговля идет!" — любят говорить некоторые трейдеры. Но в реальности не все так просто. Как вы думаете с чего начинается алгоритмическая торговля? С подключения к бирже или написания алгоритма? Для профессионально участника трейдинг начинается с разработки риск-менеджмента.

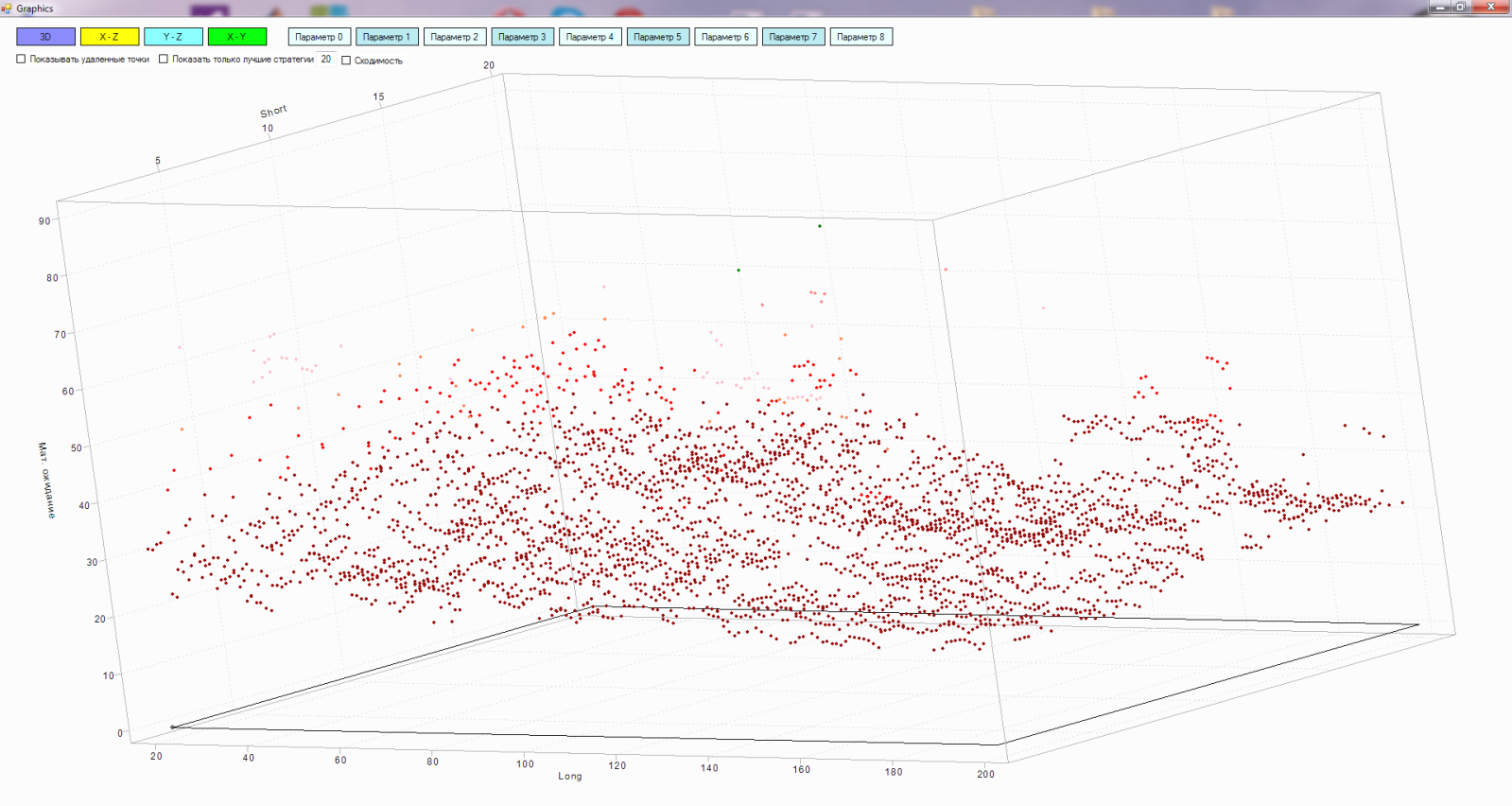

Рис. 1. Оптимизация многомерного пространства алгоритмов торговых стратегий.

Оптимизация торговых стратегий

В процессе алгоритмической торговли постоянно возникает необходимость настройки параметров алгоритмов торговых стратегий. Сочетания всех возможных параметров превращается в большое многомерное пространство вариантов стратегий. Чтобы получить самые прибыльные и стабильные стратегии нужно исследовать это пространство и подобрать оптимальные параметры для торговли.

В алгоритмическом трейдинге при создании механических торговых систем (МТС) очень важен вопрос времени жизни торговых алгоритмов. Да, и найти их в принципе достаточно сложно. В условиях постоянно меняющегося рынка рано или поздно наступает момент, когда даже самый совершенный и прибыльный алгоритм начинает приносить убытки. И его нужно, что называется, «подкручивать» или оптимизировать под текущие условия рынка. Одними из самых распространенных являются торговые системы (ТС), работающие со свечными графиками с их многообразием индикаторов для технического анализа.