Comments 271

UFO just landed and posted this here

Кассиру необходимо предъявлять свой паспорт, и только эти данные имеют право (и то не полностью) попасть на чек.

Фантазия подсказывает мне, что паспортные данные на чеке нужны для того, чтобы этот фискальный документ был подтверждением платежа для обоих банков в случае межбанковского перевода, то есть для идентификации тебя в двух разных независимых системах. Внутри одного банка они, конечно, могут сделать цифровые айдихи, но для разных это не подойдёт. Конечно, для этого можно было бы использовать последние цифры карты, но скорее всего, это регулируется каким-нибудь законом. А вообще, конечно, беспредел обращения с личными данными налицо.

Нет, знакомый переводил от себя со своим паспортом.

Может просто кассирша облажалась? Наверняка у них в софте есть какой-нибудь хоткей для «последних вбитых паспортных данных».

Да нет, облажались те, кто заказал такой софт. Не при каких обстоятельствах не сообщайте ваши данные третьим лицам, в тч сотрудникам банка, если им надо — сами узнают, написано в инструкциях к карточкам. Зачем мне на чеке мои паспортные данные, такой чек не выбросишь просто так, если не дурак.

Я когда вношу деньги на счет кредитки в банке Авангард (да, да, да, это реклама, они мне платят по 85 рублей за каждое такое сообщение) — мне тоже выдают огромную квитанцию с моими паспортными данными. Приходится каждый раз изворачиваться с уничтожением.

Не знаю, зачем так сделано, но видимо проблема общая, а не конкретно сбербанка.

Не знаю, зачем так сделано, но видимо проблема общая, а не конкретно сбербанка.

С Авангардом аналогичная ситуация, переводил человеку деньги по номеру счёта — выдали все его данные.

Может быть, тогда не в Сбербанке собака порылась?

Не думаю что прямо вот так. Думаю есть какой-то софт, который кто-то когда-то разработал и под каждый банк его просто по особому напильником дорабатывают. А ошибки конечно общие

Там действительно есть общая софтовая прослойка, но она точно не вылезает на клиентский уровень. Общая — межбанковская.

А если не секрет, какое отношение межбанковский обмен имеет к косяку в АРМ?

К тому, что это не ошибка общего ПО, а скорее всего требование какого-то закона, который так странно работает.

Сотрудник банка сообщил, что это и ошибка оператора и ошибка в софте.

Верно, автоматизированных банковских систем не так уж и много. В Авангарде — разработка ЦФТ, а в Сбере — ее прямой потомок.

В Авангарде подобная операция выполняется от имени владельца счёта.

Т.е. там указаны ФИО владельца счёта.

Пример:

Отправитель денег: Иванов Иван Иванович

Счёт: ХХХХХХХХХХХХХХХХХХХ1

Получатель: Иванов Иван Иванович

Счёт: ХХХХХХХХХХХХХХХХХХХ1

Как бы сам себе кладу. И пофигу, что в кассу суёт деньги Баба Зина. Паспорт не спросят.

В Сбере же требуют паспорт Бабы Зины, а на чеке ФИО и данные Ивана Ивановича…

Т.е. там указаны ФИО владельца счёта.

Пример:

Отправитель денег: Иванов Иван Иванович

Счёт: ХХХХХХХХХХХХХХХХХХХ1

Получатель: Иванов Иван Иванович

Счёт: ХХХХХХХХХХХХХХХХХХХ1

Как бы сам себе кладу. И пофигу, что в кассу суёт деньги Баба Зина. Паспорт не спросят.

В Сбере же требуют паспорт Бабы Зины, а на чеке ФИО и данные Ивана Ивановича…

Плачу в столовой авангардовской картой через терминал, обслуживаемый Сбербанком. Постоянно получаю длиннющий чек, который кроме рекламы кредитования Сбера, содержит еще имя, фамилию и последние 4 цифры карты. Причем, судя по полю «подпись клиента», они должны этот кусок оставлять себе (тут уже кассиры халатно относятся). Так вот я бы не хотел, чтобы они оставляли себе мои имя, фамилию и последние цифры карты. То есть, конечно, они себе и не оставляют, в данном конкретном случае, но это ведь не единственный такой терминал и другие кассиры после подписи оставляют половину чека себе.

Хм, при оплате картой на чеке должно быть/может быть ваше Фамилия/Имя (как и на самой карте)

Как по-вашему они должны отличить ваш чек от остальных, если вы придёте и скажете «я не расплачивался у вас» и потребуете деньги назад?

Скажите спасибо, что поля «Чаевые» нет в чеке — вписывать 0 неловко, не вписывать ничего — чревато большими чаевыми. Есть такая фишка в терминалах общепита в некоторых странах.

Скажите спасибо, что поля «Чаевые» нет в чеке — вписывать 0 неловко, не вписывать ничего — чревато большими чаевыми. Есть такая фишка в терминалах общепита в некоторых странах.

А зачем в чек что-то вписывать и как можно что-то вписать в, собственно, чек, который документ и исправлению подлежать не должен? Они что, чаевые потом отдельной транзакцией дернут?

Обычно поле для чаевых есть в счете, а не в чеке и это, как раз, очень удобно, если платишь картой: вписываешь, сколько считаешь нужным и это, вместе с оплатой счета, спишут с карты: не нужно заморачиваться с поиском мелких денег, которых, как назло, может не быть в кармане.

Обычно поле для чаевых есть в счете, а не в чеке и это, как раз, очень удобно, если платишь картой: вписываешь, сколько считаешь нужным и это, вместе с оплатой счета, спишут с карты: не нужно заморачиваться с поиском мелких денег, которых, как назло, может не быть в кармане.

Они всю сумму проведут отдельной транзакцией, потом. В истории эта транзакция появится не сразу. При «оплате» только записываются данные кредитки. Собственно, в API банков для работы с кредитками (сам работал только с Chase, у других может слегка отличаться) это две отдельные операции: authorize и capture, хотя их и можно провести как одну authorizeAndCapture.

А в счёте в США ни разу не видел такой графы. Приходится в чеке суммировать сумму с чаевыми в уме :)

Ещё недавно наткнулся на такую подлянку — вписывать сумму не надо, расписываешься прямо на тачскрине пальцем, там же выбираешь сумму чаевых, минимум 15%. Пункт «Без чаевых» был, но не думаю, что многие его выбирали. И всё это — при заказе у кассы, ещё до того, как тебе принесут еду. Однозначно намекают, что сколько чаевых оставишь, так тебя и обслужат.

А в счёте в США ни разу не видел такой графы. Приходится в чеке суммировать сумму с чаевыми в уме :)

Ещё недавно наткнулся на такую подлянку — вписывать сумму не надо, расписываешься прямо на тачскрине пальцем, там же выбираешь сумму чаевых, минимум 15%. Пункт «Без чаевых» был, но не думаю, что многие его выбирали. И всё это — при заказе у кассы, ещё до того, как тебе принесут еду. Однозначно намекают, что сколько чаевых оставишь, так тебя и обслужат.

Примерно так чек выглядит, замазана подпись

Хм… Совсем интересно получается: т.е. они сначала авторизуют карту без указания суммы (или с суммой только счета), а потом списывают с неё сумму счета+чаевые? Интересно.

В США я не был, а в Европах все обычно проще — либо возможности оставить чаевые с карты нет в принципе, либо это идет отдельной графой в самом счете, а с карты списывают сразу всю сумму и потом я ставлю подпись на слипе.

В США я не был, а в Европах все обычно проще — либо возможности оставить чаевые с карты нет в принципе, либо это идет отдельной графой в самом счете, а с карты списывают сразу всю сумму и потом я ставлю подпись на слипе.

То, что происходит в США со стороны клиента выглядит так: даешь официанту карточку, они блокируют на ней сумму, на которую покушали, возвращают карту и чек, в чек вписываешь чаевые, итоговую сумму и подписываешь. Пару дней в выписке видна операция на сумму без чаевых, потом она заменяется на сумму с чаевыми.

Так, а потом выдают копию чека с реквизитами ресторана по новой сумме или нет?

Я написал ниже про ситуацию, когда пишешь просто тотал, без указания суммы — и тогда чаевые не снимают. Идеи, почему так происходит?

В смысле если не писать сумму чаевых, а просто добавить и написать «итого»? Никогда так не далал, но подозреваю, что снимут только то, что в Amount написано, потому что чек полностью не заполнен (это мои фантазии, я не знаю почему на самом деле). Надо как-нибудь попробовать заполнить так, чтобы Amount + Tip не равнялось Total…

В Европе пару раз тоже встречал ситуацию, как на фото выше.

в европах тоже стало появляться — сталкивался пару раз, в частности в Германии

проводят отдельной транзакцией

проводят отдельной транзакцией

Мне в Словакии один раз принесли в ресторане терминал и тыкнули пальцем в экран. Там было написано «Tip?» И предложение ввести сумму чаевых самостоятельно. В остальных случаях чаевые или включены в счет или приходится оставлять наличкой.

Это реальный чек? Если да, то чаевые выходят на уровне 110%… О_о

Чек из гугл-картинок, на странице было написано что-то вроде этого, про большие чаевые.

Ну, так же написано «Отличная работа!». Может человеку помимо заказа чем-то очень сильно помогли?

Или может откат? :-)

Ну что же вы сразу в таком ключе )

Я вообще сторонник чаевых, но я терпеть не могу когда они включены в счёт. Если меня обслужили плохо, то я естественно ничего не оставляю. Например, хороший официант это важная часть хорошего вечера. Он может как испортить настроение всей компании, так и поднять его. Мы как-то оставляли под тысячу руб чаевых, при счёте около 2.5, потому как официант был действительно очень клёвый и зарядил позитивом на всю ночь )

Я вообще сторонник чаевых, но я терпеть не могу когда они включены в счёт. Если меня обслужили плохо, то я естественно ничего не оставляю. Например, хороший официант это важная часть хорошего вечера. Он может как испортить настроение всей компании, так и поднять его. Мы как-то оставляли под тысячу руб чаевых, при счёте около 2.5, потому как официант был действительно очень клёвый и зарядил позитивом на всю ночь )

Помогли ровно на 14 долларов и 22 цента.

UFO just landed and posted this here

Не совсем понял. Если пропустить тип и тотал, написать могут всё, что угодно. Если тотал заполнить, по максимуму прижав цифры к началу строки, ничего вписать не смогут. Даже если снимут, в случае диспута подтвердить транзакцию они не смогут, как я думаю.

В вашем случае они просто добавляли сумму в счёт, без чеков?

В вашем случае они просто добавляли сумму в счёт, без чеков?

UFO just landed and posted this here

Как-то в финском отеле подняли меня с кровати SMS от банка о списании 70 евро (отель был предоплачен). Явился на ресепшн с просибой объяснить, что происходит — долго извинялись, говорили, что ошиблись строчкой в программе, операцию отменили. Так что всякое бывает.

P.S. А еще очень удивились тому, как быстро я пришел разбираться. У них SMS -оповещения не в ходу.

P.S. А еще очень удивились тому, как быстро я пришел разбираться. У них SMS -оповещения не в ходу.

Ой сомневаюсь я что-то, что это было списание. Обычная блокировка для проверки вашей платежеспособности. Пару лет назад я в американском Marriott'е останавливался, так там после недели проживания они тупо каждый день начали блокировать по сто с чем-то баксов. Разумеется ничего списано не было (кроме, собственно, подписанного мною счёта в конце).

А я один раз в этом году в супермаркете брал на одной кассе алкоголь (средства с карты списались). Потом пошел на другую пробивать продукты — карту провели, чеки выдали, а деньги с карты (я потом по интернет банку посмотрел) так и не ушли.

Я из года в год борюсь с компаниями проката автомобилей. Они сначала, когда берешь машину, блокируют страховой депозит (350-700$), а через несколько дней после возврата машины списывают собственно деньги за прокат. Депозит разблокировать стабильно сразу никто не чешется, в итоге возвращаешься, идешь в банк и тебе всё разблокируют (ну или само через месяц). Проверено на 4х прокатчиках. Из плюсов — после отпуска есть, на что есть :D

UFO just landed and posted this here

Машину когда сдаешь при тебе проверяют на отсутствие новых повреждений и полноту бака, в отличие от отелей. И вам не кажется, отели действительно снимают деньги за выпитое из минибара, а так же украденные полотенца после вашего выселения.

UFO just landed and posted this here

в большинстве отелей украденные полотенца и прочая мелочевка уже заложены в стоимость номера (но тссс..., клиенту об этом знать необязательно...). А вот хавчик и выпивка — за отдельную плату.

Вообще-то, если вы не расплачивались, идти надо в банк, а не в то место, где вы «не расплачивались».

Насчет «чревато большими чаевыми» — никогда такого не было. Кстати, небольшой тип — иногда мне лень считать конкретно сумму чаевых, и, например, счете из ресторана в $22.14 я просто пишу в Total: $25. Так вот, если не вписывать конкретную сумму чаевых и просто писать Total — чаевые не снимают. Я не знаю, с чем это связано — то ли с леностью американских официантов самим подсчитывать чаевые, то ли с особенностями платежной системы.

Насчет «чревато большими чаевыми» — никогда такого не было. Кстати, небольшой тип — иногда мне лень считать конкретно сумму чаевых, и, например, счете из ресторана в $22.14 я просто пишу в Total: $25. Так вот, если не вписывать конкретную сумму чаевых и просто писать Total — чаевые не снимают. Я не знаю, с чем это связано — то ли с леностью американских официантов самим подсчитывать чаевые, то ли с особенностями платежной системы.

Я знаю, что надо идти в банк. Но подтверждением транзакции будет чек с подписью, хранящийся у продавца.

Я тоже не сталкивался со вписанными чаевыми, но опасаюсь этого, не рассчитывая на поголовную честность официантов. Поэтому всегда заполняю поля.

А в вашем случае не вписывают чаевые они по той же причине, я думаю — писать в чеке можете только вы.

Я тоже не сталкивался со вписанными чаевыми, но опасаюсь этого, не рассчитывая на поголовную честность официантов. Поэтому всегда заполняю поля.

А в вашем случае не вписывают чаевые они по той же причине, я думаю — писать в чеке можете только вы.

Ну вопрос не в том, могут они туда писать или нет — вопрос в том, что в тотал стоит же сумма, больше той, которая составляет собственно цену обеда\ужина? Да, я не пишу конкретно тип, но я сразу пишу тотал включающий в себя этот тип — однако, снимается все же только цена обеда.

Вроде как тип и оставил, и в то же время он не снимается :) Удобно :)

Вроде как тип и оставил, и в то же время он не снимается :) Удобно :)

UFO just landed and posted this here

Ну так все его данные должны быть указаны в платежном поручении вообще-то )

такой чек не выбросишь просто так,— экономят на уборке мусорных корзин.

Может. Чем мне это поможет?

Сотрудник банка сообщил, что это и ошибка оператора и ошибка в софте.

Очевидно, при печати чека ребята, делающие шаблон этого самого чека, попутали плательщика и получателя. Такая ошибка вполне себе свидетельствует об отсутствии архитектурного контроля доступа к личным данным. Сертификация, видимо, делалась «для галочки».

Мсье ищет работу по специальности «тестировщик-экстрасенс»?

Сотрудник банка сообщил, что это и ошибка оператора и ошибка в софте.

Имхо, кассир обработала операцию как внесение средств на свой счет.

Так, а зачем мне знать мои же паспортные данные, даже если так?))

На самом деле я вижу несколько вариантов:

1. Кассир обработала операцию как внесение средств на свой счет, хотя должна была обработать как внесение третьим лицом

2. Это есть защита от кидал

PS: в поле, там где подпись клиента обычно пишут ФИО клиента. И когда пополняет владелец счета, то, по крайней мере в банке, в котором я обслуживаюсь, пишется мое ФИО.

1. Кассир обработала операцию как внесение средств на свой счет, хотя должна была обработать как внесение третьим лицом

2. Это есть защита от кидал

PS: в поле, там где подпись клиента обычно пишут ФИО клиента. И когда пополняет владелец счета, то, по крайней мере в банке, в котором я обслуживаюсь, пишется мое ФИО.

Кассирша в принципе не должна видеть никаких личных данных, кроме тех, которые ей явно протягивают в окошко.

Ммм… боюсь спросить, но кто вам такое сказал?

А с какой целью ей могут предоставляться эти данные?

Даже если ошибочно выбран тип операции — почему она успешно проводится с неверными реквизитами?

Максимальный объем контрольной информации — имя+отчество+первая буква фамилии. Так сделано в клиент-банке того же Сбера. Раскрытия информации нет, но для проверки платежа её более чем достаточно.

Даже если ошибочно выбран тип операции — почему она успешно проводится с неверными реквизитами?

Максимальный объем контрольной информации — имя+отчество+первая буква фамилии. Так сделано в клиент-банке того же Сбера. Раскрытия информации нет, но для проверки платежа её более чем достаточно.

А поцчему ви отвецчаете вопгосом на вопгос? Ви-таки из насших?

Я довольно плохо знаю банковское дело, но догадываюсь, что вся эта бадяга с паспортными данными идет как противодействие отмыванию денег. А здесь скорее всего простая ошибка кассового работника, тыкнувшего не в ту кнопку.

Я довольно плохо знаю банковское дело, но догадываюсь, что вся эта бадяга с паспортными данными идет как противодействие отмыванию денег. А здесь скорее всего простая ошибка кассового работника, тыкнувшего не в ту кнопку.

Тут вопрос не в банковском деле совсем.

Вот есть сущность — «оператор АРМ». По факту оператор — это «паттерн-адаптер» банковской IT-системы по отношению ко мне, клиенту. А потому доверять ему, равно как и мне, изначально нельзя.

Для того, чтобы оператор АРМ мог повысить уровень доступа к личным данным конкретного клиента, ему необходимо пройти процедуру аутентификации. Варианты — кодовое слово по телефону, фио+номер паспорта при личном обслуживании. В ответ на запрос система выдаёт некий security token, с которым в течение некоторого времени можно выполнять операции, соответствующие пути аутентификации.

И всё, персональные данные в относительной безопасности. Я тоже далек от банковского дела, но с личными данными работать приходилось.

Вот есть сущность — «оператор АРМ». По факту оператор — это «паттерн-адаптер» банковской IT-системы по отношению ко мне, клиенту. А потому доверять ему, равно как и мне, изначально нельзя.

Для того, чтобы оператор АРМ мог повысить уровень доступа к личным данным конкретного клиента, ему необходимо пройти процедуру аутентификации. Варианты — кодовое слово по телефону, фио+номер паспорта при личном обслуживании. В ответ на запрос система выдаёт некий security token, с которым в течение некоторого времени можно выполнять операции, соответствующие пути аутентификации.

И всё, персональные данные в относительной безопасности. Я тоже далек от банковского дела, но с личными данными работать приходилось.

Поиск по паспорту — типовая операция в банках. Найти кому и куда. Так что спросить могут. А вот печать данных конечно не айс.

Сотрудник банка сообщил, что это и ошибка оператора и ошибка в софте.

Кроме того, Сбербанк и некоторыми другими личными данными правильно оперировать не может — в рассылке все время обзывает меня Романом, хотя меня так с роду не звали.

Кстати, да. Причем звонил им на горячую линию, просил отключить — всё равно регулярно приходят sms c рекламой кредитов для какого-то Сергея Леонидовича.

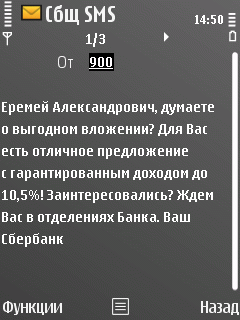

Ха, а вот я даже не клиент Сбербанка, а вот что получил тут как-то:

И я ни разу не Еремей Александрович, если что.

И я ни разу не Еремей Александрович, если что.

Одному мне кажется, что они маскируют незаконную рекламу под техническую ошибку?

Дык это же очень старая тема которая практиковалась в spam-е на email: Приходило письмо явно «левому адресату» где присутствовала якобы тайная инфа (например о выгодном кредите, тайном казино-онлайн и т.д. и т.п.). Цель письма — чтобы юзер решил что письмо ему попало случайно (типа ошибка на сервере). Тут тоже самое, возможно и авторы те же :)

Это похоже на проблему неактуализированных данных о клиентах. Суть в том, что потерянные/расторгнутые и т.д. номера телефонов не убиваются насовсем, а разлочиваются, кажется, через 3 месяца и продаются новым клиентам.

Сам работаю в этой сфере, и количество клиентов в БД с одинаковыми тел. номерами потихоньку растёт.

Сам работаю в этой сфере, и количество клиентов в БД с одинаковыми тел. номерами потихоньку растёт.

Я клиент сбербанка и мне приходят такие же сообщения с моими И.О.

Тут, похоже, другая ошибка.

Кто-то зарегистрировал свой счет на ваш номер телефона.

Ради эксперимента, отправьте СМС с текстом 100 на номер 900.

Тут, похоже, другая ошибка.

Кто-то зарегистрировал свой счет на ваш номер телефона.

Ради эксперимента, отправьте СМС с текстом 100 на номер 900.

А что будет, если я отправлю туда СМС?

Если я не ошибаюсь, то если к телефону, с которого вы отправите смс 100 на номер 900, привязана карта Сбербанка, то на этот телефон с этой карты переведётся 100 рублей.

Если не ошибаюсь, то так можно положить деньги на телефон, используя номер, привязанный к мобильному банку.

Что будет? Еремей Александрович обрадуется, что положил кому-то 100 рублей :)

Вас из МТС не увольняли?

Вот, тоже самое но интереснее :)

Сергей Лукьяненко, «Кровавая оргия в марсианском аду. Lite»

Сергей Лукьяненко, «Кровавая оргия в марсианском аду. Lite»

Аналогичная история. Я уже около месяца пытаюсь добиться от СБ, чтобы ко мне не приходили СМС на чужое имя. Уже две заявки оформлено. Одна выполнена, по второй разбираются.

Еремей Александрович ошибся номером телефона в заявке на подключение мобильного банка. У вас есть несколько способов избавиться от этих SMS:

1. Долгий — звонить в Сбер или писать телеги в Минкомсвязи

2. Быстрый и безобидный — открываете справочник SMS-команд — sberbank.ru/common/img/uploaded/files/pdf/mob_ruk2.pdf — находите команду блокировки услуги, отправляете её на номер 900

3. Быстрый и жестокий — последние 4 цифры номера карты Еремея Александровича вы же знаете из других SMS от Сбера? Баланс его знаете тоже. Можете перевести эти деньги на благотворительность одной SMS на номер 900 с текстом «ПОДАРИЖИЗНЬ сумма 4цифры» или тупо заблокируйте карту, чтобы в следующий раз писал свой номер в заявке разборчивее.

P.S. Сбер за отсутствие процедуры верификации мобильного номера при подключении моб.банка заслуженно получает «неуд».

1. Долгий — звонить в Сбер или писать телеги в Минкомсвязи

2. Быстрый и безобидный — открываете справочник SMS-команд — sberbank.ru/common/img/uploaded/files/pdf/mob_ruk2.pdf — находите команду блокировки услуги, отправляете её на номер 900

3. Быстрый и жестокий — последние 4 цифры номера карты Еремея Александровича вы же знаете из других SMS от Сбера? Баланс его знаете тоже. Можете перевести эти деньги на благотворительность одной SMS на номер 900 с текстом «ПОДАРИЖИЗНЬ сумма 4цифры» или тупо заблокируйте карту, чтобы в следующий раз писал свой номер в заявке разборчивее.

P.S. Сбер за отсутствие процедуры верификации мобильного номера при подключении моб.банка заслуженно получает «неуд».

и да, вариант №2 был года два назад опробован лично — работает. Отключение услуги SMS-информирования происходит без какого-либо дополнительного подтверждения.

Думаю, Еремея Александровича просто не существует, потому что СМС была единственной. Банальный спам, да ешё пришёл ночью.

А за описанные варианты — спасибо, может, когда-нибудь в жизни реально и понадобятся.

А за описанные варианты — спасибо, может, когда-нибудь в жизни реально и понадобятся.

Мне что-то похожее приходило от банка Тинькофф

Стой. А ты пробовал отправить, например, 100 на номер 900? (Пополнение счета, от 100 до 10000 руб).

Если в ответ тебе пополнят счёт, значит к твоему номеру привязана карта, как раз таки Ермея.

Сообщи сберу и верни Ермею 100 рублей :)

Если в ответ тебе пополнят счёт, значит к твоему номеру привязана карта, как раз таки Ермея.

Сообщи сберу и верни Ермею 100 рублей :)

Возможно, замаскированная реклама.

Но скорее всего, ранее Ваш номер принадлежал другому лицу, и «засветился» в системах Сбера. Может, мобильный банк у него на этот номер был подключен?

___

Упс, пока дошел до вкладки, прошло куча времени. Люди выше уже все верно написали. Сорри.

Но скорее всего, ранее Ваш номер принадлежал другому лицу, и «засветился» в системах Сбера. Может, мобильный банк у него на этот номер был подключен?

___

Упс, пока дошел до вкладки, прошло куча времени. Люди выше уже все верно написали. Сорри.

А вы знаете, как я понял, это очень распространенная и застарелая проблема у Сбербанка, которую, похоже, до сих пор так и не решили, а просто забили на это толстый болт! Объясню. У меня была похожая ситуация, но только с другой стороны. Все сообщения от банка, включая и все сообщения о денежных переводах с моими личными данными отправлялись не на мой личный номер, а на номер другому человеку в другом городе! Как мне удалось выяснить, совершенно случайно (этот человек со мной умудрился связаться и оказался порядочным), наши номера отличались буквально одной цифрой и когда я заполнял анкету в банк на открытие счета с подключением мобильного банка, то в анкете в 2-х (в двух!) местах указывается номер, который, видимо, методом обученных обезьян вбивается в базу как получится и, если вам не повезло и в вашем номере опечатались, то мобильный банк вашего счета привяжется к чужому номеру!!! Более того, вы об этом даже не узнаете! Точней, вы не будете получать ничего на свой номер, а будет получать тот человек, а когда вы попытаетесь вручную через банкомат привязать свой номер, то чужой все равно продолжит получать ваши сообщения от банка с личной информацией! Побегав по отделениям по всему городу и посидев в очередях, похоже, мне удалось с этим разобраться, но не с первого раза, причем, сотрудники банка вообще с трудом понимали о чем я им говорю и у них почти не было никакой возможности на это повлиять или вообще хоть как-то выяснить какие номера привязаны к моему счету, им пришлось это решать через Москву (!!!). Это было несколько лет назад, года 2 или 3… И у вас, похоже, аналогичный случай, только вы оказались не на моем месте, а на месте того человека, на которого случайно привязали чужой счет и вам шлют рассылку вместо него. И я вам даже больше скажу, были случаи, когда люди меняли номера телефонов, их старые номера оператор выдавал новым абонентам и уже им приходили сообщения от Сбербанка с личными данными предыдущего владельца номера! Вот такие инновации от Сбербанка! Никаких возможностей самому управлять привязанными номерами или хотя бы даже просматривать список привязанных номеров к своим счетам у Сбербанка попросту нет!!!

Спасибо, я уже выше отписался.

Ох номер телефона это ладно :-) Я помнится пришел открывать в сбер дебитовую карточку, так вот сижу жду пока они вбивают в систему мои паспортные данные и тут мне вопрос — А у вас уже есть наша карточка? А у меня нет и не было никогда на тот момент ваобще банковских карт. Начали выяснять и оказалось что они видимо опечатались и моя серия и номер паспорта соотвествовали другому человеку. В общем мне оформили все, а человека ждал увлекательный квест тк как я понял из их разговора ему придется ехать к ним и переделывать карту (при мне уже начали пытаться его вызвонить)

так-то в сбербанк-онлайн можно свои телефоны в мобильном банке сбера посмотреть

Проблема в том, что они мобильный банк подключают ничего не подозревающим людям, которые о нём знать не знали, да и дался он им, и на телефоны, которые они указали в анкете к какому-нибудь зарплатному проекту.

А раз номер у человека ни на что не завязан (как он считает), то он может тупо сменить оператора, выкинув прежний, а через полгода номер оказывается в руках нового владельца.

А раз номер у человека ни на что не завязан (как он считает), то он может тупо сменить оператора, выкинув прежний, а через полгода номер оказывается в руках нового владельца.

Ну, смски-то должны приходить на номер, указанный в зарплатном проекте. Да и проверочные коды и т. п.

Так я про то и говорю — указал номер в анкете (для чего человек не знает, ну, на всякий случай, для связи), стали приходить смс от списании/зачислении денег, удобно? Удобно, нормально, что 35р. в месяц списывается никто не замечает.

Сменил номер, про старый забыл. Полгода — доступ к счёту у другого человека. Замечу — доступ реальный, пусть не к онлайн-банку (нужен пароль с чека банкомата), но для пополнения номера точно. Десяток-другой килорублей свободно можно увести.

Говорю потому, что у нас всему коллективу так включили. Я возмущаться не стал, т.к. сам хотел прийти и включить мобильный банк, но другие люди (особенно в возрасте) просто не придают этому значения.

Сменил номер, про старый забыл. Полгода — доступ к счёту у другого человека. Замечу — доступ реальный, пусть не к онлайн-банку (нужен пароль с чека банкомата), но для пополнения номера точно. Десяток-другой килорублей свободно можно увести.

Говорю потому, что у нас всему коллективу так включили. Я возмущаться не стал, т.к. сам хотел прийти и включить мобильный банк, но другие люди (особенно в возрасте) просто не придают этому значения.

А где это там такое?

были случаи, когда люди меняли номера телефонов, их старые номера оператор выдавал новым абонентам и уже им приходили сообщения от Сбербанка с личными данными предыдущего владельца номера! Вот такие инновации от Сбербанка!

Тут что называется ССЗБ. Сменил номер и уж кому-кому, но своему банку сообщить об этом нужно первым.

Похожая история и у меня с альфа-банком была. Хорошо, что телефонный номер, на который они слали смс оказался неактивированным.

Не туда

Зайдите в антимонопольную службу вашего субъекта федерации, напишите жалобу. Штраф от 100 тыс. за каждое сообщение получат и сотовый оператор, и инициатор рассылки. Это, конечно, если по Закону.

Они будут отмазываться, говоря, то Вы подписались сами, но вот тут как раз их ждет сложность доказать, что они именно Вам отсылали.

Они будут отмазываться, говоря, то Вы подписались сами, но вот тут как раз их ждет сложность доказать, что они именно Вам отсылали.

Да в чем сложность? Информация об услуге есть в сообщении? Вроде как есть. Пришло на данный номер телефона? Пришло. А уж чье имя впереди написано, Еремея Александровича, Алеши Поповича это уже не важно.

«Сложность» в том, что это рассылка спама. Именно незапрошенная реклама услуги.

Впрочем, мне больше всего в вашем ответе нравится пассаж:

> Пришло на данный номер телефона? Пришло

Мне кажется, именно этот факт и достает человека, когда информацию не ему на его телефон присылают раз за разом.

А Вы бы радовались на месте такого абонента? Получали бы на имя Марфы Петровны рассылку со скидками в ритуальном бюро, скажем, раз в месяц?

Впрочем, мне больше всего в вашем ответе нравится пассаж:

> Пришло на данный номер телефона? Пришло

Мне кажется, именно этот факт и достает человека, когда информацию не ему на его телефон присылают раз за разом.

А Вы бы радовались на месте такого абонента? Получали бы на имя Марфы Петровны рассылку со скидками в ритуальном бюро, скажем, раз в месяц?

Я бы обратился в ФАС на месте такого абонента и все. СМС рассылка допускается только при условии предварительного согласия абонента. А так как абонент не соглашался на получение рекламы ни для себя, ни для Еремея Александровича, то закон нарушен.

Перечитал ваше сообщение, видимо понял его не так сначала. Подумал, что ФАС будет трудно доказывать факт рассылки в связи с левым имененем в смс сообщении.

Перечитал ваше сообщение, видимо понял его не так сначала. Подумал, что ФАС будет трудно доказывать факт рассылки в связи с левым имененем в смс сообщении.

что за странный код города в телефонном номере?

www.sostav.ru/news/2005/12/01/72/

Новость конца 2005 года, когда произошел переход на новые коды. Ох, Сбербанк, Сбербанк…

Новость конца 2005 года, когда произошел переход на новые коды. Ох, Сбербанк, Сбербанк…

Определенно ошибся кассир и провел операцию как пополнению собственного счета.

Сотрудник банка сообщил, что это и ошибка оператора и ошибка в софте.

Кстати, вы неправильно закрыли персональные данные. Теперь весь мир знает, что паспорт вам выдали в отделении по району Чертаново Южное ОУФМС России по г. Москве в ЮАО.

Мухаха. Вы мне напомнили историю, приезжаю в ВТБ24 оформить платежку на 350к (это важный момент) с юрлица РФ. Сажусь к девочке оператору, говорю, мол, вот реквизиты, сумма такая-то, компания такая-то, сделайте оперативненько. Она посмотрела на меня голубыми глазами и между нами состоялся следующий диалог:

— Вы Иванов Иван Иванович?

— Угу.

— Ваше кодовое слово «Ландыши»?

— Угу.

— Ок, одну минутку… Готово, вот тут поставьте печать, пожалуйста.

Это было осенью 2012, если мне не изменяет память.

— Вы Иванов Иван Иванович?

— Угу.

— Ваше кодовое слово «Ландыши»?

— Угу.

— Ок, одну минутку… Готово, вот тут поставьте печать, пожалуйста.

Это было осенью 2012, если мне не изменяет память.

Аналогичный случай был у меня с банком авангард, который, к слову, занимает второе место в «народном рейтинге» на банки.ру.

Знакомый пополнил мой счет, на руки ему была выдана квитанция с моими паспортными данными.

Написал в банк электронное письмо, ответили спустя почти неделю:

Знакомый пополнил мой счет, на руки ему была выдана квитанция с моими паспортными данными.

Написал в банк электронное письмо, ответили спустя почти неделю:

Для ускорения процедуры зачисления денежных средств на счет клиента третьим лицом денежные средства зачисляются от имени клиента в автоматическом режиме. На основании Вашего заявления данная возможность была заблокирована. В дальнейшем для внесения денежных средств третьему лицу необходимо обращаться к операционисту.

Как появилась возможность пополнения с карты на карту, я понял что это будет одна большая дыра, по крайней мере по началу.

Была статья где-то про то что по номеру карты можно оплатить амазон (сбрутфорсив дату, без cvs), так же во всяких разных системах удалённого банкинга и не только, последниее цифры номера карты могут облегчить доступ к другой информации. Не совсем так же понятен статус номера карты и пункты договора банков в отношении разглашения секретных реквизитов.

Не удивлюсь если сбербанк ответит что вы сами разгласили свои персональные данные третьим лицам (номер карты), забыв на время что данная операция была придумана специально для перевода от третьих лиц.

Была статья где-то про то что по номеру карты можно оплатить амазон (сбрутфорсив дату, без cvs), так же во всяких разных системах удалённого банкинга и не только, последниее цифры номера карты могут облегчить доступ к другой информации. Не совсем так же понятен статус номера карты и пункты договора банков в отношении разглашения секретных реквизитов.

Не удивлюсь если сбербанк ответит что вы сами разгласили свои персональные данные третьим лицам (номер карты), забыв на время что данная операция была придумана специально для перевода от третьих лиц.

Я тоже не удивлюсь, только сообщал-то я номер карты, а банк выдал паспортные данные.

И текущее решение с подтверждением, например, в сбербанк-онлайн через показ «имя+отчество+первая буква фамилии получателя» выглядит вполне достаточным и рабочим для исключения большинства рисков ошибок в номере карты.

И текущее решение с подтверждением, например, в сбербанк-онлайн через показ «имя+отчество+первая буква фамилии получателя» выглядит вполне достаточным и рабочим для исключения большинства рисков ошибок в номере карты.

Кстати, забавно, что договор обслуживания карты напрямую говорит:

«Держатель обязуется: — … не передавать Карту (ее реквизиты) для совершения операций другими лицами … »

www.sberbank.ru/common/img/uploaded/files/pdf/usl_card.pdf

И в то же время интерфейсы перевода по номеру карты явно намекают на то, что можно и нужно совершать переводы не себе.

Т.е. если нам как банку выгодно для повышения лояльности и оборота дать услугу пополнения — мы дадим. А если что не так пойдёт — так клиент сам виноват, сделал то, чего обязался не делать (хотя мы его к этому подтолкнули).

«Держатель обязуется: — … не передавать Карту (ее реквизиты) для совершения операций другими лицами … »

www.sberbank.ru/common/img/uploaded/files/pdf/usl_card.pdf

И в то же время интерфейсы перевода по номеру карты явно намекают на то, что можно и нужно совершать переводы не себе.

Т.е. если нам как банку выгодно для повышения лояльности и оборота дать услугу пополнения — мы дадим. А если что не так пойдёт — так клиент сам виноват, сделал то, чего обязался не делать (хотя мы его к этому подтолкнули).

А еще сбер не стесняется на чеках писать, что клиенты дибилы.

И даже сообщает почему.

И даже сообщает почему.

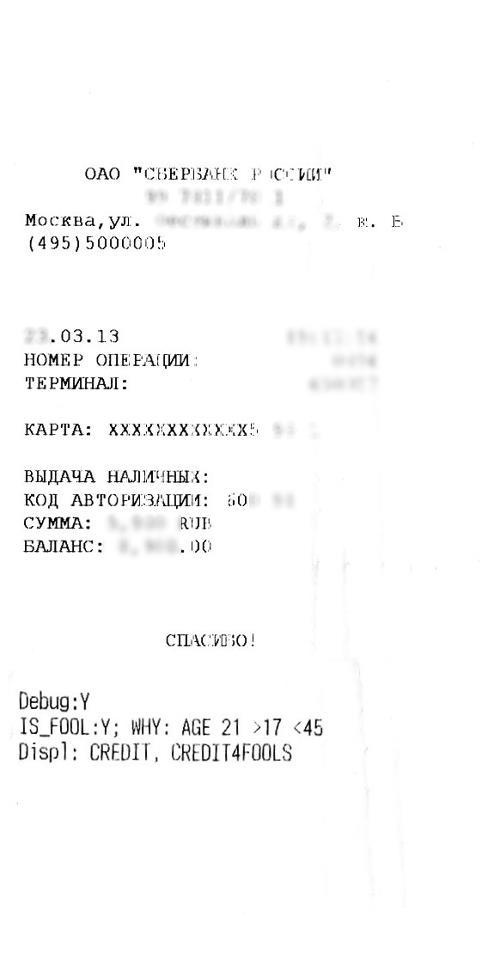

Банкомат, оставленный в дебаг-режиме это жесть

Кстати там у карты по мимо номера есть еще реквизиты счета. Так вот когда друг пытался пополнить этот счет по реквизитам в отделение банка сказали, что надо Мой паспорт с его паспортом перевод не сделают.

Видимо думают что я буду против поступивших на мой счет денег.

Видимо думают что я буду против поступивших на мой счет денег.

Я предполагаю, что тут косяк больше не банка, а конкретного операциониста.

Операционист должен видеть персональные данные владельца счета. И имеет на это право по 152-ФЗ и РС БР ИББС-2.4-2010.

АБС имеет функцию подстановки значений из базы, для облегчения работы операциониста.

При внесении денег, предъявление паспорта обязательно. Операционист схалявил, нарушил правила, и подставил данные владельца счета. Даже если подстановку убрать, операционист все равно сможет прочитать и выболтать персональные данные…

Если я прав, косяка у банка 2:

1) Такая ситуация в принципе была допущена. Но я не вижу, как можно ее полностью исключить.

2) Ответ на жалобу не поступил в кратчайший срок. Но Сбер, вообще, обычно довольно бодро реагирует.

Так что, банк, конечно, должен ответить за косяк по всей строгости, но повода противопоставлять Сбер прочим банкам я тут не вижу, проблема могла случиться где угодно.

Операционист должен видеть персональные данные владельца счета. И имеет на это право по 152-ФЗ и РС БР ИББС-2.4-2010.

АБС имеет функцию подстановки значений из базы, для облегчения работы операциониста.

При внесении денег, предъявление паспорта обязательно. Операционист схалявил, нарушил правила, и подставил данные владельца счета. Даже если подстановку убрать, операционист все равно сможет прочитать и выболтать персональные данные…

Если я прав, косяка у банка 2:

1) Такая ситуация в принципе была допущена. Но я не вижу, как можно ее полностью исключить.

2) Ответ на жалобу не поступил в кратчайший срок. Но Сбер, вообще, обычно довольно бодро реагирует.

Так что, банк, конечно, должен ответить за косяк по всей строгости, но повода противопоставлять Сбер прочим банкам я тут не вижу, проблема могла случиться где угодно.

Сбербанк = Организация = Процессы + Люди + Технологии + Активы + всё прочее. Если операционист сделал ошибку в технической операции в интерфейсе, то это всё равно ошибка, совершённая организацией.

Паспорт у плательщика был с собой и его данные запрашивали.

Я понимаю, что ошибки могут быть всегда и их риск ненулевой.

Сбер я не противопоставлял (да и в дискуссии тут такого вроде не встречалось), просто мне кажется важным, что так себя ведёт крупнейший банк страны: www.banki.ru/banks/ratings/

Паспорт у плательщика был с собой и его данные запрашивали.

Я понимаю, что ошибки могут быть всегда и их риск ненулевой.

Сбер я не противопоставлял (да и в дискуссии тут такого вроде не встречалось), просто мне кажется важным, что так себя ведёт крупнейший банк страны: www.banki.ru/banks/ratings/

Операционист не «сделал ошибку», он просто решил помочь человеку, которому явно не хотелось открывать в сбербанке счёт только для того, чтобы положить на вашу карту 7000 рублей. Очевидно, что оператор должен был вышего знакомого с его запросами просто «послать» далеко и надолго, но, увы, среди операторов ещё встречаются сердобольные люди.

И да, от конктреного банка тут мало что зависит. «Операторы с человеческим лицом», готовые нарушить регламент, чтобы кому-то помочь встречаются везде.

И да, от конктреного банка тут мало что зависит. «Операторы с человеческим лицом», готовые нарушить регламент, чтобы кому-то помочь встречаются везде.

Зачем вообще печатать паспортные данные? Кому они нужны?

Сотрудник банка сообщил, что это и ошибка оператора и ошибка в софте.

.

Помнится как-то попал на левый телефонный опрос по поводу улучшения сбербанка-онлайн (никогда не участвую в опросах, но тут решил вдруг, что может в данном случае хоть полезное дело сделаю). Даже фон был сбербанковский)

Спрашивали много и местами совершенно не по делу, в итоге надоело и забил на это дело, позвонил после этого опроса в сбер, уточнив, есть ли данный телефонный номер, с которого идет опрос, в их базе и принадлежит ли он сбербанку, на что получил отрицательный ответ. На вполне резонный вопрос а какого хрена мои данные утекли непонятно кому, включая что я клиент сбербанка, пользуюсь сбербанком онлайн, мои личные данные(фио, телефон и т.д), получил ответ «понятия не имею, мы такой инфомации предоставить не можем и не знаем».

Оставил жалобу сразу тому же оператору, сказали, что в течение 30 дней получу ответ по результату жалобы. Идет 6 месяц, ответа так и нет..)

Понятно, что скорее всего жалобу не зарегистрировали, возможно и данные не утекали конкретно от них, но вот подобные новости и вообще сервис сбербанка создает настолько отрицательную оценку, что никакого доверия банк не вызывает. В конце концов, как мне кажется, компанию должны волновать такие вещи как возможный слив данных своих клиентов и представление непонятно кого от лица банка.

Спрашивали много и местами совершенно не по делу, в итоге надоело и забил на это дело, позвонил после этого опроса в сбер, уточнив, есть ли данный телефонный номер, с которого идет опрос, в их базе и принадлежит ли он сбербанку, на что получил отрицательный ответ. На вполне резонный вопрос а какого хрена мои данные утекли непонятно кому, включая что я клиент сбербанка, пользуюсь сбербанком онлайн, мои личные данные(фио, телефон и т.д), получил ответ «понятия не имею, мы такой инфомации предоставить не можем и не знаем».

Оставил жалобу сразу тому же оператору, сказали, что в течение 30 дней получу ответ по результату жалобы. Идет 6 месяц, ответа так и нет..)

Понятно, что скорее всего жалобу не зарегистрировали, возможно и данные не утекали конкретно от них, но вот подобные новости и вообще сервис сбербанка создает настолько отрицательную оценку, что никакого доверия банк не вызывает. В конце концов, как мне кажется, компанию должны волновать такие вещи как возможный слив данных своих клиентов и представление непонятно кого от лица банка.

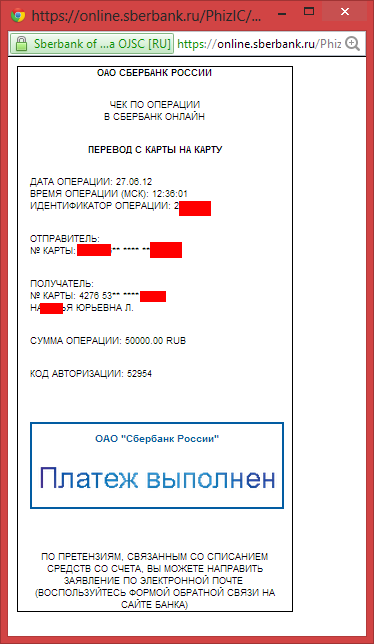

Не воспроизводится. Полез ради интереса в историю своих платежей в интернет-банк Сбера, нашёл перевод на карту:

Сбер при вводе номера карты выводит имя, отчество и одну букву фамилии получателя — но никаких паспортных данных.

Видимо, в вашем случае налицо грубая ошибка операциониста. Тот сделал не перевод на карту, а другую операцию — зачисление на счёт налички от как бы от владельца карты. За это должен быть показательно вздрючен, т.к. нарушено много чего, включая регламенты Росфинмониторинга, а те шуток не понимают принципильно.

Я бы рад ошибиться [не эксперт в банковском законодательстве], но самое грустное состоит в том, что, скорее всего, операционист пострадает за отзывчивость и готовность помочь. Наверняка у вашего друга нет ни счёта, ни карты в Сбере. Он весь такой красивый пришёл в отделение — а для перевода ему бы потребовалось завести свой счёт и уже с него перекидывать деньги. Операционист сообразил применить более быстрый вариант. За что и поплатится премией, а то и увольнением :(

Сбер при вводе номера карты выводит имя, отчество и одну букву фамилии получателя — но никаких паспортных данных.

Видимо, в вашем случае налицо грубая ошибка операциониста. Тот сделал не перевод на карту, а другую операцию — зачисление на счёт налички от как бы от владельца карты. За это должен быть показательно вздрючен, т.к. нарушено много чего, включая регламенты Росфинмониторинга, а те шуток не понимают принципильно.

Я бы рад ошибиться [не эксперт в банковском законодательстве], но самое грустное состоит в том, что, скорее всего, операционист пострадает за отзывчивость и готовность помочь. Наверняка у вашего друга нет ни счёта, ни карты в Сбере. Он весь такой красивый пришёл в отделение — а для перевода ему бы потребовалось завести свой счёт и уже с него перекидывать деньги. Операционист сообразил применить более быстрый вариант. За что и поплатится премией, а то и увольнением :(

Ну СБОЛ — это другой интерфейс, которым я пользовался успешно и давно.

Так что непонятно, как можно решать, «воспроизводится» или нет — если мы тестируем другое.

Так что непонятно, как можно решать, «воспроизводится» или нет — если мы тестируем другое.

Ключевое различие кагбе видно с первого взгляда — и пофиг на канал обслуживания — фронтофис в банке или интернет-кабинет.

В вашем чеке значится «Взнос наличных», в моём — «Перевод с карты на карту».

В вашем чеке значится «Взнос наличных», в моём — «Перевод с карты на карту».

А очень просто понять что мы тестируем. Вопрос очень простой: после всего этого безобразия у вашего знакомого появился счёт в Сбербанке или нет?

Ответ на этот вопрос как раз и покажет в чём дело — в банке или в «сердобольности» оператора.

Ответ на этот вопрос как раз и покажет в чём дело — в банке или в «сердобольности» оператора.

за перевод средств со счёта на счёт взимается комиссия, увы. При обычном пополнении комиссия не взимается. Собственно ваша теория оправдана на 99%, т.к. и на самом чеке в сабже написано, что это взнос наличных. Спасибо кассирше просто за экономию средств

Зачем скрывать имя Наталья?

Не имею ни карт, ни счетов в сбербанке. Беспроцентно пополнял карты знакомых только по номеру (без процентов в пределах макрорегиона).

Я бы рад ошибиться [не эксперт в банковском законодательстве], но самое грустное состоит в том, что, скорее всего, операционист пострадает за отзывчивость и готовность помочь. Наверняка у вашего друга нет ни счёта, ни карты в Сбере. Он весь такой красивый пришёл в отделение — а для перевода ему бы потребовалось завести свой счёт и уже с него перекидывать деньги. Операционист сообразил применить более быстрый вариант. За что и поплатится премией, а то и увольнением :(В Ситибанке можно внести деньги на карточный счёт без использования самой карты — просто ввести её номер с клавиатуры банкомата… Сам пробовал.

И паспортные данные при этом не пишут.

У вас есть с Citi соглашение о том, что авторизация с PIN в банкомате (как и ввод кодового слова в Citiphone) идентифицируют вас.

У Т.С. другой случай — его друга должны были «звести в систему», как обратившегося впервые — взять полный набор паспортных данных. Но операционист захотел ускорить процедуру — и оформил всё как будто бы это сам Т.С. пришёл пополнять наличкой свой счёт. В итоге все должны были быть довольны:

— Герман Оскарович Греф — за то, что его сотрудники идут навстречу клиенту и не мучают бюрократией

— задолжавший 7000 руб. — за то, что провёл в отделении мало времени и не потребовалось платить комиссонные за перевод другому лицу

— ТС — за то, что быстро получил деньги удобным способом (прямо на свой пластик) без формальностей.

Но, видимо, должнику надо было выслать скан чека топкстартеру в качестве подтверждения, тот всмотрелся и понеслась.

В общем, операционисту выпишут клистиру, Сбер извинится. А вот вам, да мне, в следующий раз когда мы будем с надеждой заглядывать в глаза операционисту и спрашивать «а можно побыстрее?» скорее ответят твёрдым «нет!». Потому что операционист «слышал от Машки, которая подружка с Галкой, что у них в отделении после проверки уволили молодого Ваську, за то, что, дурак, решил поскорее клиента отпустить и паспорт не стал вбивать». И вообще, «инициатива наказуема».

У Т.С. другой случай — его друга должны были «звести в систему», как обратившегося впервые — взять полный набор паспортных данных. Но операционист захотел ускорить процедуру — и оформил всё как будто бы это сам Т.С. пришёл пополнять наличкой свой счёт. В итоге все должны были быть довольны:

— Герман Оскарович Греф — за то, что его сотрудники идут навстречу клиенту и не мучают бюрократией

— задолжавший 7000 руб. — за то, что провёл в отделении мало времени и не потребовалось платить комиссонные за перевод другому лицу

— ТС — за то, что быстро получил деньги удобным способом (прямо на свой пластик) без формальностей.

Но, видимо, должнику надо было выслать скан чека топкстартеру в качестве подтверждения, тот всмотрелся и понеслась.

В общем, операционисту выпишут клистиру, Сбер извинится. А вот вам, да мне, в следующий раз когда мы будем с надеждой заглядывать в глаза операционисту и спрашивать «а можно побыстрее?» скорее ответят твёрдым «нет!». Потому что операционист «слышал от Машки, которая подружка с Галкой, что у них в отделении после проверки уволили молодого Ваську, за то, что, дурак, решил поскорее клиента отпустить и паспорт не стал вбивать». И вообще, «инициатива наказуема».

Сотрудник банка сообщил, что это и ошибка оператора и ошибка в софте.

А я полгода получал выписку на e-mail по чужой карте в СБ.

И они только с четвертого моего обращения через 2-3 месяца таки исправили это безобразие. А может просто счёт/карта закрылись

И они только с четвертого моего обращения через 2-3 месяца таки исправили это безобразие. А может просто счёт/карта закрылись

Я всё понимаю, но зачем писать об этом на хабр? Для этого есть роспотребнадзор. Они очень хорошо решают такие проблемы, мне по работе уже приходилось сталкиваться.

Сбер такой сбер. Помнится у них как-то веб-банк вообще состояние чужих счетов показывал

Осталось написать жалобу в Роспотребнадзор, именно он наделен правом требовать соблюдение 152-ФЗ, и наказывать нарушителей полностью. Обращение гражданина — повод для внеплановой проверки, которую сбер вообще не перенесет.

Сдается мне, что Ваше обращение они благополучно потеряют, потому как исправление этого бага… даже представить боюсь сколько это стоит.

Можно позвонить в сбер и попросить связать с отделом контроля качества обслуживания, и попытаться выяснить, живо ли вообще ваше обращение.

Сдается мне, что Ваше обращение они благополучно потеряют, потому как исправление этого бага… даже представить боюсь сколько это стоит.

Можно позвонить в сбер и попросить связать с отделом контроля качества обслуживания, и попытаться выяснить, живо ли вообще ваше обращение.

Реестр операторов и контроль по 152-ФЗ осуществляет Роскомнадзор. http://rsoc.ru/

2 месяца назад через «Сбербанк-онлайн» подал заявку на кредитную карту.

Через несколько дней после этого позвонили из «тинькофф» банка с вопросом «а не хотите ли попробовать нашу кредитную карту?», разговор не состоялся, потому что почувствовал не ладное и сбросил вызов. После сброса не перезванивали.

В такие совпадения не верю…

До сих пор звонков из сбербанка не было.

Через несколько дней после этого позвонили из «тинькофф» банка с вопросом «а не хотите ли попробовать нашу кредитную карту?», разговор не состоялся, потому что почувствовал не ладное и сбросил вызов. После сброса не перезванивали.

В такие совпадения не верю…

До сих пор звонков из сбербанка не было.

2 месяца назад через «Сбербанк-онлайн» подал заявку на кредитную карту.

Значит с 2009 года ничего не поменялось, поэтому советую создать на их сайте обращение с вопросом «А где моя карта?!!!!» — локальное отделение довольно быстро должно перезвонить и удивленно спросить «а вы действительно заказывали карту?» :)

Везет вам. А мне однажды пришло СМС «Вам одобрена карта» от мобильного банка у Сбера, и когда я пришел в отделение — мне тут же «всучили» эту самую карту, хотя я своё согласие никак не выражал.

О, были такие разборки.

Вы там до этого обслуживались (зарплатный проект, например)? Так вот, они берут данные, оформляют, выпускают без согласия. Правда мне звонили до этого за несколько месяцев, раза три, я отказывался. А потом пришло смс, типа приходите забирайте.

Пришел, мне с улыбкой приносят карту, всё хорошо.

— Отлично, говорю, и ещё моё заявление на выпуск карты покажите.

— Какое? Это подарок от банка, все дела…

— Платные услуги в подарок без моего согласия?

— Она бесплатная! (… ляляля, да, там три месяца бесплатного обслуживания, дальше платно ...), короче берите, и вот тут распишитесь, никакого заявления я вам не дам.

— Ок, нет проблем, прокуратура через дорогу.

Дальше испуганные глаза, кипишь, позвали «главную», та, подлизываясь, заставила своих тут же сделать заявление на отказ, и в сторонке по-человечески объяснила, мол не их инициатива, заставляют, все дела… просим понять и простить :)

Вы там до этого обслуживались (зарплатный проект, например)? Так вот, они берут данные, оформляют, выпускают без согласия. Правда мне звонили до этого за несколько месяцев, раза три, я отказывался. А потом пришло смс, типа приходите забирайте.

Пришел, мне с улыбкой приносят карту, всё хорошо.

— Отлично, говорю, и ещё моё заявление на выпуск карты покажите.

— Какое? Это подарок от банка, все дела…

— Платные услуги в подарок без моего согласия?

— Она бесплатная! (… ляляля, да, там три месяца бесплатного обслуживания, дальше платно ...), короче берите, и вот тут распишитесь, никакого заявления я вам не дам.

— Ок, нет проблем, прокуратура через дорогу.

Дальше испуганные глаза, кипишь, позвали «главную», та, подлизываясь, заставила своих тут же сделать заявление на отказ, и в сторонке по-человечески объяснила, мол не их инициатива, заставляют, все дела… просим понять и простить :)

Сбербанк

…

Прошло почти 2 недели

Две противоречивые информации в одном посте. Они раньше двух месяцев не могут ответить.

Почему?

Потому что Сбербанк. Сколько я ни оставлял у них жалоб, ответ на них приходил когда я уже успевал забыть про них.

Это называется «неполная индукция». Почему вы по нескольким случаям делаете выводы обо всех?

В фейсбуке мне ответили в тот же день.

В фейсбуке мне ответили в тот же день.

А почему они забивают на собственную ФОС, но оперативно отвечают в твиттере, фейсбуке, банки.ру?

Понятно почему. Потому что оставление публичных сообщений без реакции чревато для них гораздо большими репутационными потерями, т.к. об этом могут узнать большое количество людей.

А то, что они не ответили на какое-то письмо — и фиг с ним, может клиент и сам забудет через неделю и никто об этом не узнает.

Ну т.е. это конечно странно, если бы их действительно заботило качество сервиса, а не только репутация. Но видимо слово «zabota» в «zabota@sberbank.ru» — это забота о собственной репутации, а не клиентах и качестве сервиса :)

А то, что они не ответили на какое-то письмо — и фиг с ним, может клиент и сам забудет через неделю и никто об этом не узнает.

Ну т.е. это конечно странно, если бы их действительно заботило качество сервиса, а не только репутация. Но видимо слово «zabota» в «zabota@sberbank.ru» — это забота о собственной репутации, а не клиентах и качестве сервиса :)

А расскажите пожалуйста подробнее, как именно ваш знакомый положил денег вам на сберовскую карту, зная только её номер. Когда я пару лет назад хотел так сделать, мне пришлось указывать не только ФИО получателя, но и номер отделения Сбера, где была выдана та карта.

Вывод прост: не пользоваться услугами Сбербанка

Почему?

Это крупнейший банк страны, с крупнейшей сетью доступных банкоматов, с не самым плохим интернет-банком.

Ошибки бывают у всех.

Вы перестаёте общаться с человеком, если он один раз ошибся в чём-то?

Это крупнейший банк страны, с крупнейшей сетью доступных банкоматов, с не самым плохим интернет-банком.

Ошибки бывают у всех.

Вы перестаёте общаться с человеком, если он один раз ошибся в чём-то?

Не в качестве рекламы, но вот ТКС позволяет пользоваться без комиссии любыми банкоматами (в т.ч. сберовскими). Правда, при условии снятия 3000+руб., но это, по-моему, очень даже мягкое условие.

Если бы «один раз»… Фейл на фейле + просто совковое обслуживание и отсутствие вменяемого интернет-банкинга.

Если бы «один раз»… Фейл на фейле + просто совковое обслуживание и отсутствие вменяемого интернет-банкинга.

Я тоже клиент ТКС.

Во-первых, всё-таки есть банкоматы банков, которые берут процент и с ТКСовской карты.

Во-вторых, пополнение счёта — это отдельная песня.

Важно не абсолютное число факапов, а их соотношение с количеством транзакций/клиентов. Учитывая масштаб сбера, думаю, не так в целом у них всё плохо.

Насчёт вменяемости не понял — и по моему опыту и по рейтингу спецагентств у Сбера банк не самый худший.

Во-первых, всё-таки есть банкоматы банков, которые берут процент и с ТКСовской карты.

Во-вторых, пополнение счёта — это отдельная песня.

Важно не абсолютное число факапов, а их соотношение с количеством транзакций/клиентов. Учитывая масштаб сбера, думаю, не так в целом у них всё плохо.

Насчёт вменяемости не понял — и по моему опыту и по рейтингу спецагентств у Сбера банк не самый худший.

Разница в том, что в тех банкоматах % берёт банк банкомата. А большинство других банков берут % сами при снятии денег в чужом банкомате.

Возможно, есть хуже, да. Ими и подавно не стоит пользоваться.

Для примера: нельзя изменить суточный лимит операций в интернет-банке. Нельзя сделать крупный перевод в интернет-банке (надо звонить, называть все свои паспортные данные и т.д.). По любому чуть более сложному вопросу – идти в отделение, стоять в очередях. XXI век на дворе, пора бы Сберу очнутся. Но пока люди пользуются – так всё и останется.

Возможно, есть хуже, да. Ими и подавно не стоит пользоваться.

Для примера: нельзя изменить суточный лимит операций в интернет-банке. Нельзя сделать крупный перевод в интернет-банке (надо звонить, называть все свои паспортные данные и т.д.). По любому чуть более сложному вопросу – идти в отделение, стоять в очередях. XXI век на дворе, пора бы Сберу очнутся. Но пока люди пользуются – так всё и останется.

Пополнение счета с любого терминала моментально. 3 года пользуюсь, проблем небыло

Хорошо говорить, если вы в мегаполисе живёте. Многие не имеют альтернатив. Ну, если не считать за альтернативы всякие «Россельхоз...», у которых даже с онлайн-банком проблемы.

В общем, да, а так — когда и кому как, надо смотреть индивидуально.

Вот вам ещё в копилку: при обращении в Сбербанк по телефону с вас потребуют назвать оператору полный номер карты + все паспортные данные (ФИО, д.р., адрес регистрации, номер паспорта, кем и когда выдан) + кодовое слово.

В «Сбере» ещё нельзя положить деньги в одном регионе (=ФО) и снять их в другом без комиссии — вот такой «сепаратистский» банк…

Пенсионерам можно. Или с голдовой картой.

В «Сбере» ещё нельзя положить деньги в одном регионе (=ФО) и снять их в другом без комиссииОчень странно, у меня обычная карта Сбера открытая в С-Петербурге — снимаю по стране в любом Сберовских банкоматах без дополнительных комиссий уже около 3 лет (до этого просто карты Сбера не было).

Хотя сейчас проверил тарифы, для разных типов карт разные условия:

1. Для большинства Maestro / Visa Electron:

4. Выдача наличных денежных средств (рублей или иностранной валюты со счетов с использованием карт)

4.2. Через банкоматы

4.2.1. обслуживаемые территориальным банком, в котором открыт счет карты без комиссии

4.2.2. обслуживаемые другими территориальными банками/дочерними банками 0,75% от суммы

2. А для MasterCard Standard / Visa Classic:

4.2.2. обслуживаемые другими территориальными банками/дочерними банками без комиссии

Сбер… о ДА!

Банк, который никогда не забудешь, даже если захочешь. На моей памяти имеется пара негативных случаев, связанных со сбером:

Оба случая происходили в Москве в одном и томже отделении банка. Решил обе проблемы через другие отделения тогоже сбера, причем без проблем, но осадочек, как говорится, остался.

По вкладам и всем крупным финансовым вопросам стараюсь всеми силами не связываться со сбером, а вот мелочишки подкинуть, или квиточек какой оплатить, это можно, если очень хочется в очереди постоять, а электронный платеж не подходит.

Банк, который никогда не забудешь, даже если захочешь. На моей памяти имеется пара негативных случаев, связанных со сбером:

раз

Прихожу в отделение открыть счет+ получить карту для доступа к Банк клиенту онлайн.

Вкратце диалог:

— Счет мы Вам открыли но вот с карточкой проблема

— ?

— У нас есть карточки, которые оформляются только от 7ми дней и снимается комиссия при зачислении на карту с суммы.

— Мне уезжать завтра в другой город за деньгами.

— Вы можете оформить все сейчас, а потом заедете, заберете карту.

— Эх ок, подхожу к окошку оформляться, там очередь, пока стою в очереди беру буклет сбербанка про их карты. ОПА! Моментум, офомрляется за 5 минут, оборачиваюсь, а рядом стоит сотрудница, которая втирала мне, что таких карт не существует 5 минут назад.

— Подхожу к окошку, заказываю моментум.

— Сотрудница слышит это, забегает к девушке кассиру, уводит её от окошка на пару слов, возвращаются и сообщают мне, что карты такие у них закончились.

— Спрашиваю что за бардак, кто у вас главный

А главной оказалась та самая сотрудница, которая втирала мне про отсутствие в природе карт с моментальным оформлением.

Занавес, аплодисменты.

Вкратце диалог:

— Счет мы Вам открыли но вот с карточкой проблема

— ?

— У нас есть карточки, которые оформляются только от 7ми дней и снимается комиссия при зачислении на карту с суммы.

— Мне уезжать завтра в другой город за деньгами.

— Вы можете оформить все сейчас, а потом заедете, заберете карту.

— Эх ок, подхожу к окошку оформляться, там очередь, пока стою в очереди беру буклет сбербанка про их карты. ОПА! Моментум, офомрляется за 5 минут, оборачиваюсь, а рядом стоит сотрудница, которая втирала мне, что таких карт не существует 5 минут назад.

— Подхожу к окошку, заказываю моментум.

— Сотрудница слышит это, забегает к девушке кассиру, уводит её от окошка на пару слов, возвращаются и сообщают мне, что карты такие у них закончились.

— Спрашиваю что за бардак, кто у вас главный

А главной оказалась та самая сотрудница, которая втирала мне про отсутствие в природе карт с моментальным оформлением.

Занавес, аплодисменты.

два

Накопил я мелочишки, рассортировал, разложил в мешочки, вышло тысячи под две. Куда девать такую радость, кончено отнести в банк! В какой? Конечно в сбер!

Прихожу к окошку, диалог:

— Хочу вот мелочишку положить на свой счет, все посчитано, рассортировано, монетки все старше рубля.

— Ой вы знаете у нас обед скоро, да и вообще мы переезжаем.

— Эмм, вы у мои деньги не возьмете?

— Мне надо спросить у другого кассира (уходит на минуту). Вы знаете она сейчас занята и у нас нет мешков для сбора мелочи, ничем не сможем вам помочь.

Это был для меня финишь и шок, банк от денег отказался!

Прихожу к окошку, диалог:

— Хочу вот мелочишку положить на свой счет, все посчитано, рассортировано, монетки все старше рубля.

— Ой вы знаете у нас обед скоро, да и вообще мы переезжаем.

— Эмм, вы у мои деньги не возьмете?

— Мне надо спросить у другого кассира (уходит на минуту). Вы знаете она сейчас занята и у нас нет мешков для сбора мелочи, ничем не сможем вам помочь.

Это был для меня финишь и шок, банк от денег отказался!

Оба случая происходили в Москве в одном и томже отделении банка. Решил обе проблемы через другие отделения тогоже сбера, причем без проблем, но осадочек, как говорится, остался.

По вкладам и всем крупным финансовым вопросам стараюсь всеми силами не связываться со сбером, а вот мелочишки подкинуть, или квиточек какой оплатить, это можно, если очень хочется в очереди постоять, а электронный платеж не подходит.

Напомнило мне историю, как страховая компания «ВСК» выслала мне договор в формате .doc, уже заполненный — с моими паспортными данными. Так как у меня в ворде была включена функция отслеживания изменений (track changes кажется называется), я лицезрел три страницы паспортных данных других клиентов — всего человек 40, кажется. Вероятно, каждый раз новый договор создавался на основе старого, паспортные данные «удалялись», и впечатывались новые паспортные данные. Ворд заботливо хранил удаленное.

Спецы по юридическим аспектам подскажите, можно ли как-то наказывать рублем сбербанк за такую странную работу с персональными данными?

С чем связан UPDATE про Альфа-Банк? Не нахожу на странице комментов про Альфу…

Это со мной поделились в почте. Т.к. я ещё и клиент Альфы, сходил проверил — так и есть.

Поэтому этот апдейт про то, что не просто у операционистов бывают ошибки, а и в интерфейсах банковских систем крупнейших банков есть дыры, которые прямо сейчас можно использовать.

Поэтому этот апдейт про то, что не просто у операционистов бывают ошибки, а и в интерфейсах банковских систем крупнейших банков есть дыры, которые прямо сейчас можно использовать.

Я там ниже высказал сомнения. Как проверку делали? Я сделал перевод по номеру, ничего кроме описанного мной не увидел. Т.е. постарались сделать максимально безопасно вроде как.

Хорошо бы, для таких UPDATE на первой странице хабра указывать ПРУФ. (Я сам плохо отношусь к нововведениям Альфы, от которых страдает безопасность, но без пруфа новость не катит)

А что никого больше не смутил код (095), которого давно уже нет? Вы или в фишинговом сбере вносили деньги, или это показатель, на сколько лет сбер отстал от реальной жизни.

НЕ знаю, как сейчас, но раньше при желании черзе сбербанк онлайн можно было узнать домашний адрес человека, и ряд его долгов (на пример за телефон).

Ээ, хрен с ним со сбером, но вот про Альфу напрягло. Полез проверять — там можно сделать перевод, зная email или телефон. При этом номер счета получателя ни на этапе перевода, ни в выписке не фигурирует, а от ФИО остаются первые две буквы и инициалы. Не все так страшно.

P.S. Я не сотрудник Альфы, на то начнется тут, как обычно.

P.S. Я не сотрудник Альфы, на то начнется тут, как обычно.

Начиная с первых слов «Я дал знакомому номер моей карты...» у меня ощущение, что автор где-то поступает неправильно. Я, например, никому не даю номер своей кредитной карты, если только не хочу за что-то заплатить. Может, какая-то другая карта? Или в России это все работает немного по-другому? Чтобы получить от кого-то деньги надо дать им номер кредитной карты? Или дебитной?

Как обстоят дела в США: номер кредитной карты ты никому не даешь. Если только не расплачиваешься ей. Там уже возможны варианты — даешь официанту в ресторане, свайпишь в магазине, говоришь по телефону агенту фирмы, у которой покупаешь что-то…

Дебетные карты — вообще никому не говоришь и даже в бумажнике с собой не носишь — потому как там лежат все твои деньги. Многие держат на Checking Account, к которому привязана карта, только маленькую сумму до тысячи долларов оплачивать текущие счета. Основные деньги держат на Savings Account, куда в случае чего злоумышленнику просто так не добраться.

Если кому-то надо перевести денег — просто выписываешь чек — прямо как в кино, достаешь чековую книжку, паркер, и выписываешь чек. Это самый быстрый и легкий путь. Чеки можно обналичить в банкомате и даже через смартфон. Если не хочется светить личные данные, идешь на почту, даешь им денежек, тебе дают Money Certificate — сертификат на конкретную сумму денег конкретному человеку или юр.лицу.

Примерно так… Как это происходит в России?

Как обстоят дела в США: номер кредитной карты ты никому не даешь. Если только не расплачиваешься ей. Там уже возможны варианты — даешь официанту в ресторане, свайпишь в магазине, говоришь по телефону агенту фирмы, у которой покупаешь что-то…

Дебетные карты — вообще никому не говоришь и даже в бумажнике с собой не носишь — потому как там лежат все твои деньги. Многие держат на Checking Account, к которому привязана карта, только маленькую сумму до тысячи долларов оплачивать текущие счета. Основные деньги держат на Savings Account, куда в случае чего злоумышленнику просто так не добраться.

Если кому-то надо перевести денег — просто выписываешь чек — прямо как в кино, достаешь чековую книжку, паркер, и выписываешь чек. Это самый быстрый и легкий путь. Чеки можно обналичить в банкомате и даже через смартфон. Если не хочется светить личные данные, идешь на почту, даешь им денежек, тебе дают Money Certificate — сертификат на конкретную сумму денег конкретному человеку или юр.лицу.

Примерно так… Как это происходит в России?

Хороший вопрос.

Вот смотрите, как об этом пишут ведущие банки:

Могут ли быть тут другие варианты узнать номер, кроме как от самого получателя?

Выходит, банки считают такую практику нормальной и рекомендуемой.

Среди моих знакомых такая практика тоже считалась допустимой. Но теперь я сильно засомневался.

Вот смотрите, как об этом пишут ведущие банки:

Перевод с карты на карту — услуга, позволяющая перевести деньги с вашей карты на карту другого человека, зная всего лишь номер карты получателя, даже если эти карты выпущены в разных странах разными банками и относятся к разным платежным системам.www.alfabank.ru/perevod/

Могут ли быть тут другие варианты узнать номер, кроме как от самого получателя?

Выходит, банки считают такую практику нормальной и рекомендуемой.

Среди моих знакомых такая практика тоже считалась допустимой. Но теперь я сильно засомневался.

В США такого нет. Можно зачислить денег на счет, зная номер счета — то, что пишется на чеке. Как правило, работадателю приносишь перечеркнутый чек, с которого он и берет номер счета для начиления зарплаты.

Ни разу не слышал чтобы тут зачисляли по номеру карты (хотя техническая возможность есть — вернуть денег на карту за возвращенный товар, например)

Ни разу не слышал чтобы тут зачисляли по номеру карты (хотя техническая возможность есть — вернуть денег на карту за возвращенный товар, например)

Что-то не понимаю американской логики: светить номером карты везде, ежедневно, где только можно, будь то это покупка автомобиля или чашка кофе, но сказать номер знакомому, чтобы тот перевёл вам деньги — плохо.

Нет, тут это нормальная практика. Кто беспокоится о безопасности просто имеет несколько карт: публичные и приватные, как вы и объяснили.

Нет, тут это нормальная практика. Кто беспокоится о безопасности просто имеет несколько карт: публичные и приватные, как вы и объяснили.

Я вас удивлю, наверное, но платежные карты именно для этого и используются — они заменяют собой кэш в повседневном обращении.

У меня в бумажнике наличности, например, нет, и редко когда бывает. И каждый день я расплачиваюсь карточкой множество раз.

Однако, номер карточки «светится» только тем людям, которые должны его знать\видеть\иметь по роду работы. Другими словами, у этих людей — продавцы, официанты, клерки и т.д. есть доступ к карточке (и ее номеру), потому что это их работа. Какие там механизмы внутренней безопасности, направленные на то, что они номера эти не воровали, я не знаю, но уверен, что они есть и работают.

В то время как для вашего друга таких механизмов нет. Если он завтра перестанет быть другом, что ему помешает использовать эти данные в плохих целях? В конце концов, это приватные данные которые он не должен знать по роду работы.

Номер карты, особенно кредитной, это что-то, что позволяет снимать деньги со счета.

В то время как номер счета, написанный на чеке, для этого мало годятся (я уверен, особо хитрые злоумышленники смогут и используя чек денег снять, но это уже другой порядок сложности). Зато годится для того, чтобы денег туда класть — например, работадателю вы приносите перечеркнутый чек, он берет оттуда номер счета и начинает перечислять зарплату.

Чек сам по себе хоть как-то защищенная бумажка, которая требует вашей подписи при обналичивании…

И, кстати, публичная\привчатная карта — это совсем не то, что кредитная\дебетная…

P.S. История с даванием номера карты похожа чем-то на историю одного бизнесмена в начале 90-х, который давал людям свой email вместе с логином и паролем — потому что айтишники именно так написали на бумажке — ну и люди посылали ему письма часто от его же имени.

У меня в бумажнике наличности, например, нет, и редко когда бывает. И каждый день я расплачиваюсь карточкой множество раз.

Однако, номер карточки «светится» только тем людям, которые должны его знать\видеть\иметь по роду работы. Другими словами, у этих людей — продавцы, официанты, клерки и т.д. есть доступ к карточке (и ее номеру), потому что это их работа. Какие там механизмы внутренней безопасности, направленные на то, что они номера эти не воровали, я не знаю, но уверен, что они есть и работают.

В то время как для вашего друга таких механизмов нет. Если он завтра перестанет быть другом, что ему помешает использовать эти данные в плохих целях? В конце концов, это приватные данные которые он не должен знать по роду работы.

Номер карты, особенно кредитной, это что-то, что позволяет снимать деньги со счета.

В то время как номер счета, написанный на чеке, для этого мало годятся (я уверен, особо хитрые злоумышленники смогут и используя чек денег снять, но это уже другой порядок сложности). Зато годится для того, чтобы денег туда класть — например, работадателю вы приносите перечеркнутый чек, он берет оттуда номер счета и начинает перечислять зарплату.

Чек сам по себе хоть как-то защищенная бумажка, которая требует вашей подписи при обналичивании…

И, кстати, публичная\привчатная карта — это совсем не то, что кредитная\дебетная…

P.S. История с даванием номера карты похожа чем-то на историю одного бизнесмена в начале 90-х, который давал людям свой email вместе с логином и паролем — потому что айтишники именно так написали на бумажке — ну и люди посылали ему письма часто от его же имени.

В то время как для вашего друга таких механизмов нет. Если он завтра перестанет быть другом, что ему помешает использовать эти данные в плохих целях?

Я думаю, шанс нарваться на официанта, который специально устроился на работу для сбора данных с кат, гораздо выше, чем шанс, что ваш друг станет врагом и будет использовать против вас любые средства.

Номер карты, особенно кредитной, это что-то, что позволяет снимать деньги со счета.

В то время как номер счета, написанный на чеке, для этого мало годятся (я уверен, особо хитрые злоумышленники смогут и используя чек денег снять, но это уже другой порядок сложности). Зато годится для того, чтобы денег туда класть

Вот тут и кроется проблема. У нас, чтобы сделать перевод на номер счёта, нужно знать/вводить кучу дополнительных данных, например реквизиты банка-получателя и прочее.

Грубо говоря, чтобы вернуть другу 100 рублей безналом мне придётся напрячь мозг на 200 :) С картами таких проблем нет — просто номер и всё. Как бы и банки не против такой схемы, выше говорили.

И, кстати, публичная\привчатная карта — это совсем не то, что кредитная\дебетная…

Я в курсе :)

Я думаю, шанс нарваться на официанта, который специально устроился на работу для сбора данных с кат, гораздо выше, чем шанс, что ваш друг станет врагом и будет использовать против вас любые средства.

Как я ниже писал, за 8 лет пользования картами такое случилось ровно один раз, при этом все разрешилось для меня очень безболезненно.

Если он завтра перестанет быть другом, что ему помешает использовать эти данные в плохих целях?

…

Номер карты, особенно кредитной, это что-то, что позволяет снимать деньги со счета.

Постойте, как номер карты позволяет снимать деньги со счета? Если обращаться в банк, нужен паспорт, и обращаться должен владелец карты. Если платить в интернете — нужны дополнительные данные (дата окончания, CVV/CVC, в некоторых случаях доступ к истории операций (Paypal) или подтверждение по SMS (3DSecure)), достаточную часть которых, кстати говоря, оффициант МОЖЕТ записать (дата/CVV), т.к. у него будет в руках карта. А вот ваш друг их не может знать, если вы дали ему только номер.

Ну вот как-то за 8 лет ежедневного использования карт и частого посещения ресторанов и других мест, где карту даешь в руки, сперли у меня карту ровно один раз. Причем банк ее сразу после того, как ее злостный «официант» использовал, заблокировал и прислал мне новую. Я не потерял ни цента.

Насчет секурности давания номера кредитной карты кому-то из друзей не знаю — потому что у нас такое просто не практикуется.

Насчет секурности давания номера кредитной карты кому-то из друзей не знаю — потому что у нас такое просто не практикуется.

А насчет номера карты — я несколько раз встречал в интернете места где надо было только номер карты, без ничего. К тому же, узнать\угадать\подобрать дату на карте гораздо легче, чем номер карты.

Ну, дату в принципе не сложно, это да, однако для уменьшения шанса подбора есть ведь CVV/CVC, да и системы оплаты вроде же блокируют на некоторое время операции при повторяющемся вводе неверных данных.

Только номер карты? Не могли бы примеры привести таких мест, ради интереса? Ведь тогда на рабочую карту можно попасть просто перебором номеров

Только номер карты? Не могли бы примеры привести таких мест, ради интереса? Ведь тогда на рабочую карту можно попасть просто перебором номеров

Места не помню, но что-то валидное, типа провайдер\правительство\соц.цслуги\страховка. Не интернет магазин.

И к номеру карты все таки нужно имя.

И к номеру карты все таки нужно имя.

Не могли бы примеры привести таких мест, ради интереса?

Автооплата интернета в билайне — нужен только номер карты и номер телефона (впрочем оно все равно чрезвычайно криво работает).

В России практически ни один банк не выпускает именно дебетовые карты, у всех кредитки с 0 лимитом. И термин дебетовая карта никто вообще в разговоре не применяет. У всех «кредитки», так их называют. Но это так, к слову.

Овердрафт на дебетовой карте — это не кредитка.

Именно по этому я и сказал «практически». Я тут писал выше: в США при оплате спрашивают тип карты, дебетовая или кредитная. У меня не кредитки, в обычном понимании этого слова, но ни разу нигде ни одна из наших 5 карт не прошла как дебетовая. Ошибка. Как кредитные на ура. 4 разных банка, кстати.