В мире холодной логики все деньги имеют одинаковую ценность, определяемую лишь их покупательной способностью и номиналом. Нет никакой разницы между средствами, полученными в дар или за работу: на них можно купить одинаковое количество одних и тех же товаров.

Вы не решаетесь купить понравившийся свитер, потому что он дорогой. Но когда семья дарит вам его на день рождения, при этом деньги взяты из семейного бюджета, — это не то же самое, это совсем другое.

А коллеги подарили билет на концерт любимой группы. В день концерта пошёл дождь, поэтому вы решили остаться дома. Но эта группа вам правда нравится, поэтому вы покупаете билет на другой её концерт. Как назло, в этот день — снова плохая погода (а ещё встали не с той ноги, задержали зарплату и вообще), но вы всё равно, скорее всего, пойдёте, потому что «уже уплочено».

У вас есть накопительный счёт, куда вы откладываете деньги на что-то значительное: ипотечный взнос, машину и т. д. А ещё есть кредит. Вместо того, чтобы сделать приоритетным погашение кредита, вы время от времени ещё и залезаете в него поглубже.

Мозг часто выкидывает подобные штуки, когда речь идёт о личных финансах.

Нерациональность Homo Economicus

Вторая половина XIX и первая половина XX века — период почти полного господства рационализма в экономике. В основе ведущих экономических теорий того времени, таких, как неоклассическая школа, марксизм и т. д., лежит идея, что человек в решении экономических вопросов опирается на рациональную логику.

Корнями такой взгляд уходит ещё в эпоху Просвещения с её культом образованности. Большой рывок в математических и естественных науках породил мнение, что образованный, просвещённый человек руководствуется в своей жизни если не исключительно, то хотя бы преимущественно рациональными мотивами. А возникшие затруднения (в том числе экономические) помогут решить научные теории, разработанные столь же образованными и просвещёнными учёными.

Чтобы создать такие стройные теории, представители экономики того времени (например, Джон Стюарт Милль) даже «изобрели» Homo Economicus. Это такой сферический человек в вакууме, который:

- Стремится получить максимальную прибыль при ограниченных ресурсах.

- Делает выбор, обладая всей полнотой информации и совершенными инструментами познания.

- Руководствуется исключительно собственными экономическими интересами.

Во многом это было продиктовано желанием самих экономистов упростить сложные процессы, свести их к понятным и логичным закономерностям, потому что так их проще исследовать и впоследствии использовать на практике. И хотя изначально Homo Economicus был просто абстрактной моделью, со временем он заменил собой в научных трудах реальных потребителей, наёмных работников, предпринимателей.

В реальности же человек не обладает атрибутами, приписываемыми Homo Economicus. Точнее, обладает ими, но ограниченно. Например, в некоторых ситуациях мы стремимся не максимизировать прибыль, а лишь удовлетворить насущные потребности. Делаем выбор на основе неполной информации, а наши методы познания, очевидно, далеки от идеала. И руководствуемся в принятии решений не только своими экономическими интересами, но и эмоциями, мнением окружающих людей, правилами поведения, законами и т. д.

А всё потому, что человеческий мозг как орган и сознание как продукт его деятельности — это результат эволюции. Миллионы лет он развивался не для того, чтобы строить экономические теории, а чтобы обеспечить выживание «здесь и сейчас», а также удовлетворение базовых потребностей. Отсюда вытекают три особенности нашего мышления:

- Склонность к упрощению. Это логично, ведь даже если мы были бы способны познать мир во всей его сложности (что само по себе невозможно), то на это уходило бы много времени. А выживание и удовлетворение потребностей зачастую требуют быстрых решений на основе уже имеющейся, но ограниченной информации. Единственная стратегия в этом случае — упростить ситуацию до такой степени, чтобы её можно было решить. При этом естественным образом появляются определённые допущения, искажающие наше восприятие реального положения вещей.

- Склонность давать эмоциональные оценки. При принятии решений человек во многом руководствуется не объективными и рациональными мотивами, а инстинктами и их более высокоорганизованным проявлением — эмоциями. Экономисты из разных школ — от классической политэкономии (А. Смит, Б. Мандевиль) до институционализма (Т. Веблен) и кейнсианства (собственно, Кейнс) — считали их «самонаводящимися путями для получения удовольствия», которые и приводили к принятию человеком того или иного экономического решения.

- Склонность к систематизации. Мозгу воспринимать и анализировать хаотичную информацию сложнее, чем упорядоченную. Аналогично он поступает и в отношении вещей, в том числе денег, например, мы сортируем их по номиналу или валюте. И это вполне оправданно прагматически, потому что облегчает различные операции с деньгами, например, пересчёт, хранение, оплату товаров и услуг. Но и систематизация, такая, как деление финансов на «лёгкие» и «заработанные тяжким трудом» (но об этом — чуть позже), может быть иррациональной.

Собственно, и сторонники неоклассической школы также понимали, что экономическое поведение реального человека далеко не всегда рационально. Склонность упрощать, давать эмоциональные оценки и другие проявления иррациональности игнорировались ими не потому, что считались незначительными. Просто интегрировать эти факторы в стройные математические модели очень сложно без нарушения их объяснительной и, главное, предсказательной ценностей.

Грубо говоря, сторонники неоклассической экономики просто не понимали, что с ними делать, и решили сосредоточиться на том, что можно описать и измерить.

Когнитивные ловушки, мешающие эффективным экономическим решениям

Итак, реальный человек весьма далёк от абстрактного Homo Economicus. Ограниченность информации, времени и средств для её получения и обработки, склонность к упрощению и эмоциональным оценкам, субъективные убеждения ведут к когнитивным искажениям. А они, в свою очередь, влияют на процесс принятия того или иного экономического решения.

Когнитивное искажение — это периодические отклонения в восприятии, осмыслении и понимании ситуации, а также своих места и роли в ней. Их много, поэтому выделим те, которые имеют отношение именно к планированию личных финансов.

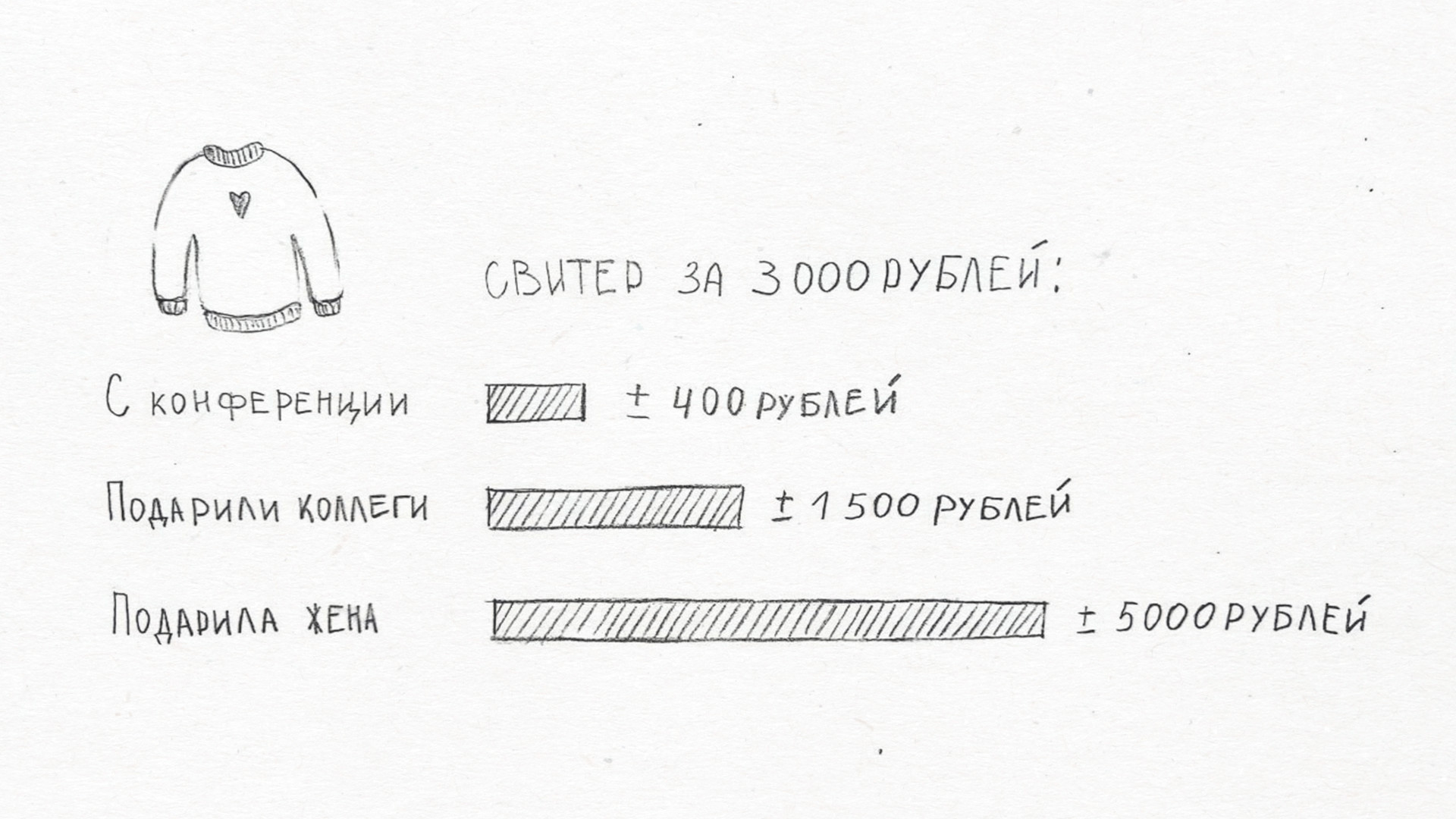

Эффект гало. Это ошибка, заключающаяся в воздействии общего впечатления от объекта на оценку его частных особенностей. В управлении личными финансами это может проявляться в том, что человек придаёт заработанным деньгам большую ценность, чем тем, которые он получил «случайно», например, выиграл в лотерею, получил в дар, нашёл и т. д. Соответственно, и тратить «лёгкие» деньги он будет более активно и менее рационально: на развлечения, необдуманные покупки и т. д.

Эффект ценности денежных знаков. Он заключается в том, что человек с большей вероятностью потратит какую-то сумму в мелких купюрах, чем аналогичную в крупных. В планировании расходов данный эффект может проявляться в том, что «мелкие» деньги будут откладываться на сиюминутные траты (еду, одежду и т. д.) и развлечения, в то время как «крупные» — на большие или долгосрочные покупки (например, машину, квартиру и т. д.).

Неприятие потери. Суть этой поведенческой аномалии состоит в том, что человек испытывает большее неудовольствие от потери, чем удовольствие от получения такой же прибыли. Грубо говоря, если он имел 100 рублей и внезапно потерял их, то расстроится сильнее, чем обрадуется в ситуации, когда не имел этих 100 рублей и получил их. Возможно, это обусловлено эволюцией: у организма больше шансов выжить, если он будет сильнее реагировать на угрозу, чем на приятную перспективу.

Денежная иллюзия. Это искажение описывает склонность людей придавать большее значение номинальной стоимости денег, чем их покупательной способности. В частности, это приводит к тому, что человек пренебрегает инфляцией, которая «съедает» реальную ценность хранимых денег, ведь их номинал остаётся прежним.

Иллюзия контроля. Это вера человека в то, что он может контролировать какие-то события, которые объективно от него не зависят. Это искажение проявляется при соблюдении нескольких (не обязательно всех) условий: личной вовлечённости в событие, повторяемости ситуации, благоприятного исхода, нацеленности на успех, приподнятого настроения индивида. Иллюзия контроля часто принимает форму ритуалов, например, если человек читает гороскопы и ищет «удачные дни» перед тем, как решиться на инвестицию. Или обязательно каждый вечер пересчитывает деньги в кошельке, чтобы те «не уходили».

Отклонение в сторону статус-кво. Статус-кво — это начальное, исходное состояние какой-либо вещи или ситуации. Иначе говоря, это искажение заставляет людей стремиться сохранить текущее положение вещей. Данное искажение вместе с эффектом неприятия потерь часто проявляется, например, в инвестировании, когда инвестор предпочитает сохранить менее выгодное текущее положение вместо более выгодной, но рискованной инвестиции.

Несмотря на явно негативную (впрочем, заслуженную) коннотацию самого термина, когнитивные искажения имеют и позитивные стороны. Например, они помогают справиться с переизбытком информации, частично отсекая ту, которая с высокой вероятностью не пригодится. Также когнитивные искажения экономят время и усилия на принятие решения, хоть и с менее точным результатом, особенно в ситуациях, требующих быстрых действий.

Поведенческая экономика: от Homo Economicus — к реальному человеку

Ещё в первой половине XX века экономистам стало понятно, что дальше игнорировать влияние иррациональных факторов на экономическое поведение человека нельзя. Этому способствовало и развитие психологии, которая ясно давала понять: человек — существо скорее иррациональное, а не рациональное. И если сначала вопросы принятия экономических решений под влиянием эмоциональных причин, особенностей восприятия и познания изучались спорадически, то в 60–70-х годах прошлого века произошла окончательная интеграция психологии и экономики в новое направление — поведенческую экономику. В отличие от неоклассической школы она опирается не на схоластические теоретизирования, а больше на эмпирические исследования поведения реальных людей, в первую очередь — наблюдения и эксперименты.

Первопроходцами в ней стали когнитивные психологи Амос Тверски и Даниэль Канеман, разработавшие «теорию перспектив». В ней они изучали, как человек принимает экономические решения в условиях неопределённости результата. В частности, одним из следствий этой теории стало представление, что у него есть некая внутренняя система «мысленных счетов», с помощью которой он планирует свои расходы. В 2002 году Даниэль Канеман за свой вклад в анализ поведенческих факторов получил Нобелевскую премию по экономике.

Развивать идеи Тверски и Канемана продолжил экономист Ричард Талер. Опираясь на «теорию перспектив», он анализировал влияние иррациональных аспектов человеческого сознания как на экономические решения отдельного человека, так и на экономику в целом. Подход Талера долгое время не признавался научным сообществом, в среде которого он прослыл смутьяном.

Некоторые экономисты открыто называли его идеи антинаучными, а профильные журналы отказывали в публикации работ. И лишь в конце XX века его идеи начали получать признание, которое в 2017 году привело к награждению Нобелевской премией. А ещё раньше сформулированные им принципы «подталкивания» (nudge) людей к правильным решениям были использованы правительствами американского президента Барака Обамы и британского премьер-министра Дэвида Кэмерона при реализации некоторых программ.

Ментальный учёт: как работает внутренний бухгалтер

Развивая идеи Тверски и Канемана, Талер усовершенствовал и их представление о «мысленных счетах», которые в своей статье от 1999 года он так и назвал — mental accounting. Суть в том, что в принятии финансовых решений человек применяет упрощённую систему, разделяющую финансы и покупки по разным категориям. Сам Талер приводит в книге «Nudge. Архитектура выбора» такой анекдотичный случай, наглядно демонстрирующий её работу.

Американские артисты Дастин Хоффман и Джин Хэкмен дружат ещё со времен обучения актёрскому мастерству. Однажды, когда оба ещё были небогатыми студентами, Джин пришёл к Дастину на квартиру, которую тот снимал. Хоффман попросил у друга денег взаймы, Джин согласился. После этого они прошли на кухню, и Хэкмен увидел стоявшие в ряд банки с подписями «Аренда», «Коммунальные платежи» и т. д. Все они были заполнены деньгами.

Джин удивлённо спросил у Дастина, зачем ему занимать деньги, если они у него и так есть. В ответ тот показал на пустую банку с надписью «Еда».

Анализируя эту систему, Талер пришёл к выводу, что систематизация происходит по трём основным признакам:

- Источник поступления — в зависимости от того, как были получены деньги: заработаны, получены в дар или в наследство, найдены, выиграны и т. д.

- Цели расходования — потребители по-разному воспринимают деньги в зависимости от того, на что хотят их потратить: на покупку автомобиля, оплату счетов, развлечения, повседневные потребности.

- Временные рамки — человек может разделять деньги исходя из того, за какой период он хочет их потратить: за день, неделю, месяц, год и т. д.

Могут быть и другие критерии, например, по размеру суммы, номиналу, контексту использования и т. д. К примеру, человек откладывает одну сумму на покупку продуктов в супермаркете, в то время как за такую же или похожую еду в ресторане он готов заплатить больше.

Существование такой системы планирования расходов доказывается наблюдениями и экспериментальными данными. Например, исследование, проведённое в 2000 году в Голландии, показало, что семьи чаще покупают детскую одежду на деньги из детского пособия. А исследование данных онлайн-магазина, проведённое в 2009-м в США, продемонстрировало склонность людей покупать товары, не входящие в их стандартную потребительскую корзину, после получения скидки в 10 долларов.

С точки зрения классической рациональной экономики, такое поведение трудно объяснить. Зато если предположить, что люди мысленно делят свои средства и расходы на разные счета, то такие результаты становятся понятными.

Но зачем всё это? Зачем человек проводит всю эту мысленную бухгалтерию? Талер считает, что ментальный учёт служит трём основным целям:

- Упрощению принятия решений за счёт введения определённых правил, по которым расходуются деньги.

- Увеличению полезности — разделяя эмоционально выгодные транзакции (например, два лотерейных выигрыша), человек увеличивает удовольствие от них, но в то же время сокращает чувство неудовлетворённости, объединяя решения, принесшие потери.

- Улучшению самоконтроля — мысленная бухгалтерия уменьшает вероятность импульсивных решений, приводящих к нерациональным тратам.

Казалось бы, в наше сознание встроен идеальный инструмент финансового планирования.

Проблема только в том, что эта система строится на когнитивных ошибках и зачастую (но не всегда, это важно!) приводит к нерациональным решениям.

Основа ментальной бухгалтерии — это эмоциональная оценка финансов и статей расхода.

Например, мы разделяем финансы на «лёгкие» и «заработанные тяжёлым трудом», а цели расходования — на «серьёзные» (покупка машины, дома, коммунальные платежи) и «несерьёзные» (развлечения, походы в рестораны и т. д.).

Другой пример — отношение к деньгам, полученным в результате возврата долгов. Многие относятся к ним как к «подаренным», в то время как по своей сути это именно возвращённые деньги, ранее принадлежавшие самому человеку. Их реальная ценность осталась неизменной — поменялась лишь эмоциональная оценка человеком исходя из его предубеждений относительно источников доходов.

Разное отношение к деньгам ярко демонстрирует ситуация, описанная Талером в книге, изданной в 2015 году. На заправках в США ввели надбавку в 3 % на бензин для людей, оплачивающих его банковской картой. Это вызвало естественное возмущение как у держателей карт, так и у банков-эмитентов. Тогда инициаторы решили сделать иначе: они увеличили стоимость бензина для всех покупателей, а тем, кто платил наличными, сделали скидку в 3 %.

И никакого возмущения со стороны держателей банковских карт, хотя обе ситуации абсолютно идентичны по своей сути! Просто оплата надбавки воспринималась ими как реальные расходы, а отсутствие скидки — как «цена возможности».

То есть человек склонен приписывать деньгам дополнительную ценность в зависимости от того, как они были получены. И исходя из этого определять, на что они будут потрачены. Например, выиграв деньги в лотерею, с большей вероятностью он потратит их на развлечения и необязательные покупки. В то же время заработанные своим трудом будет откладывать на ипотеку, оплату коммунальных счетов и т. д.

В одной из статей Талер приводит такой пример: предварительные покупки (например, ящик вина) обычно рассматриваются как «инвестиции», а не как расходы. При этом потребление товара, приобретённого ранее и использованного по плану (открытая к ужину бутылка вина), часто кодируется как «бесплатное» или даже как сбережение. Однако, когда он не потребляется по плану (бутылка упала и разбилась), то соответствующий счёт, долгое время бездействовавший, реанимируется, и затраты, связанные с событием, воспринимаются как траты на замену товара, особенно если она действительно вероятна.

Эмоциональную оценку мы даём и номиналу денег. Например, в одном из экспериментов учащимся одной группы дали по одному доллару монетами, а студентам из другой — аналогичную сумму, но долларовой купюрой, и предложили купить себе на эти деньги конфет.

Оказалось, что студенты из первой группы были больше склонны израсходовать свои деньги на мелкие покупки.

Другая основа ментальной бухгалтерии — это иллюзия контроля. Систематизируя свои сбережения по различным счетам, человек чувствует, что управляет ими, даже если в реальности ситуация обратная. Это даёт нам ощущение комфорта и безопасности. Вспомним пример с человеком с двумя кредитными картами, который полагает, что держит свои расходы под контролем, в то время как его долг постепенно растёт.

Может показаться, что ментальный учёт свойственен только обычным людям, слабо разбирающимся в финансовых вопросах. А вот и нет! В сфере инвестиций также наблюдается разделение активов на различные категории и нерациональное управление ими под влиянием эмоциональных факторов. Типичный пример — когда инвесторы продолжают вкладывать деньги в заведомо убыточный проект. Здесь срабатывают сразу два искажения: эффект неприятия потери и ловушка безвозвратных трат. Есть и обратные ситуации, в которых инвесторы, желая сохранить статус-кво (имеющиеся сбережения), отказываются от потенциально более выгодных, но рискованных вкладов.

Как сделать ментальный учёт более рациональным

Сам Талер считает систему ментального учёта, основанную на разделении денег по эмоциональным критериям, ошибочной саму по себе. Чтобы отказаться от неё или хотя бы рационализировать «внутреннего бухгалтера», он предлагает строить финансовое планирование на следующих принципах:

- То, с чего начали: все деньги имеют одинаковую ценность, определяемую лишь их покупательной способностью и номиналом. Нет никакой разницы между средствами, полученными в дар или за работу: на них можно купить одинаковое количество одних и тех же товаров.

- Из предыдущего принципа вытекает следующий — взаимозаменяемость денег. Если они имеют одинаковую ценность, то деньги, отложенные по одной статье расходов, можно без потерь тратить на другие цели, и наоборот.

Чтобы избежать разной оценки денег, можно закладывать в свой бюджет вероятность неожиданного дохода и составить правила, по которым он будет тратиться. Это поможет воспринимать полученные в дар, по наследству или иным «лёгким» способом деньги так, как если бы они были заработаны собственным трудом.

Не храните деньги на разных счетах, особенно в беспроцентных «кубышках». Это практически не влияет на их сохранность, зато снижает реальную стоимость за счёт инфляции. Особенно нерационально это в том случае, когда параллельно таким счетам у вас есть кредитная карта, увеличивающая задолженность.

Но ментальный учёт — это не обязательно плохо. Всё зависит от того, на каких принципах он основан и чем руководствуется человек, разделяя свои финансы на категории, — эмоциями или логикой. В общем, поведенческая экономика дает нам инсайты, почему отношение человека к деньгам может быть как рациональным, так и иррациональным. А мы продолжим исследовать это в следующих постах.